如果说之前航运市场中对于绿色环保的探讨变的逐渐重要;那么随着今年IMO减排措施开始实施,以及欧盟碳排放交易体系扩大至海运业,船舶替代燃料选择已然成为当前新造船市场讨论的核心。

克拉克森数据显示,2022年全年共签订491艘替代燃料动力的新船订单,2023年开年延续了这一趋势。从船舶价值来看,船东每年对低碳燃料动力船舶的投资已超越传统燃料的投资,替代燃料的选择也逐渐出现分化。关于不同燃料类型行业技术专家有更为专业的研究见地,本周我们旨在利用克拉克森环保数据对替代燃料的应用和变化进行简化描述。

替代燃料应用现状

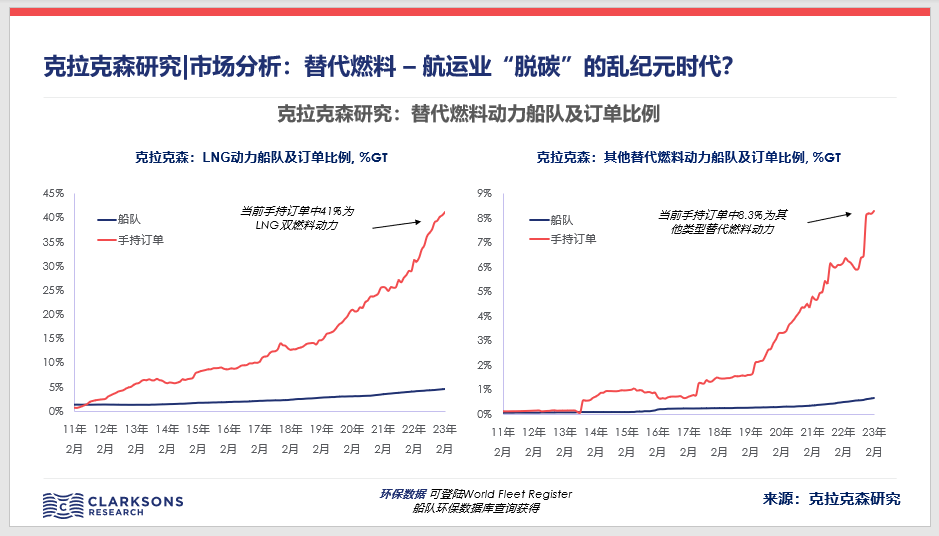

克拉克森数据库统计当前全球船队中共1,359艘船为替代燃料动力;手持订单中另有1,229艘船为替代燃料动力。以总吨计算,替代燃料动力船舶占比全球船队规模5.1%,而这一比重在手持订单中上升到46.4%。除此之外还有690艘船做了替代燃料预留,未来有改装的可能以实现替代燃料动力。

截止3月初,克拉克森对不同燃料类型的统计中:LNG 燃料以数量计共1,733艘,而如果除去使用LNG作为燃料的LNG船,共计905艘船;甲醇燃料共109艘;其他替代燃料类型总计869艘船(包括同样作为运输货物的LPG和乙烷燃料)。氨、氢等燃料被广泛认为是未来零碳燃料的选择,但应用仍存在技术门槛。目前仅少数船舶为氢燃料动力;氨动力船舶尚无新造船订单,但有燃料预留。

注:部分船舶为多种燃料方案,有重复统计。更多数据请参考克拉克森环保数据库World Fleet Register。

低碳燃料:LNG & 甲醇

LNG处于主导地位,

但近期甲醇路径似乎有加快趋势

LNG燃料:在所有替代燃料方案中,LNG燃料压倒性的领先其他各种替代燃料。LNG作为一种替代燃料,其碳排放量较传统燃料减少约20%,考虑到其技术成熟度、燃料可得性、加注网络完善性等特点 ,一直被认为是实现2050减排大目标的首选转型燃料。但欧盟碳配额交易等法规的预期使得船东对传统LNG燃料的碳排放量更为敏感,同时当前LNG价格高企也意味着实际船东很少对LNG动力船舶进行加注使用。

甲醇燃料:自去年开始有关甲醇燃料的探讨逐渐增加,克拉克森统计今年前两个月报出的45艘新船订单中,24艘为甲醇燃料动力 。其优势在于甲醇为常温常压状态下为液态,燃料储存和处理简单;通过可再生方式制取可实现”绿色“甲醇,碳排放量近乎为零;此外在不考虑燃料成本的前提下,甲醇燃料的船舶建造安装成本比LNG燃料更低。但甲醇燃料的商业化推广需要解决大范围量产(包括原材料来源)的问题,目前来看“绿色”甲醇的生产成本较高。

现阶段需要特别值得注意的是,国际上各组织和政府对碳排放的计算公式、环保认定和税率还有待完善。有关绿色甲醇、绿色LNG的讨论都在进行中,电制燃料的发展都有加快趋势。

船型 & 船东

中小型船舶能否持续突破;

船东立场发生变化?

船型:除气体船(燃料类型为运输货物)外,大中型集装箱船、汽车运输船、客船为主要的替代燃料船舶类型。克拉克森数据显示,以数量计手持订单中49%的8000+TEU集装箱船,83%的汽车运输船和44%的10,000+总吨的客船均采用替代燃料。而大量的散货船和油轮船东对替代燃料仍采取保守态度,这也一定程度上解释了为何当前这两种船型订单占船队比处于历史低位,新造船市场订单的火爆和运费市场的变化并没有能说服船东投资。但是近期一些中小型甲醇燃料动力船舶替代燃料方案的订单被报出,包括中程油轮和中小型散货船。

船东:货主公司、上市公司等有较大社会责任压力的公司最先引领替代燃料动力船舶的投资,但是随着环保法规进程愈发清晰,非上市的头部船东成为替代燃料订单主要推动力。克拉克森数据显示,排名前三的班轮公司,最初旗帜鲜明的选择立场,而目前他们的态度也产生些许变化:地中海航运有很大比例的LNG燃料订单;马士基坚持不做LNG燃料订单;达飞在最初LNG燃料订单基础上,增加了甲醇燃料订单。其它船东公司的分布也非常具有船型特色。未来值得关注是否会有更多头部船东以外的公司会采取替代燃料订单投资。

长期脱碳路径

未来燃料选择多样化,

低碳、零碳燃料更新加快

在各种变化中做出预测都是不现实的。在当前时点,参考各组织、机构的法规和技术解读,克拉克森认为未来对技术探索和发展是多元化的,通往减碳环保之路必然有多条路径组合。但我们根据减排目标,结合技术的可能发展背景,模拟实现脱碳路径的各种替代燃料组合。以下为两种目标的模型理论参考:

2050“50%目标”:为实现2050年航运业碳排放总量降低50%的目标,克拉克森模型显示:随着技术突破,2030年后其它替代燃料(如氨、氢,其他绿色低碳燃料)将会快速发展。而到2050年新签订单将全部使用替代燃料订单才能达成目标。这也意味着到2030年全球船队中26%的船舶吨位需要使用替代燃料,这一比例在2050年将上升至85%。

2050“净零目标”:在环保法规加码的背景下,如果2050年目标变的更为严苛,航运业需要实现零排放目标。克拉克森模型显示: 传统燃料及LNG燃料动力船舶将在2030年左右加速淘汰,到2050年传统燃油动力船舶将基本退出运营。

可喜的是,不论“乱纪元“还是“恒纪元”我们已经启航。