根据德路里最新发布的《全球集装箱码头运营商年度回顾与预测》报告分析,在后疫情时代,全球集装箱航运贸易复苏提振了全球码头吞吐能力的发展。全球码头运营商提高了对风险相对较高的绿地港口项目的青睐,以追求长期增长,这也佐证了德路里的观点。

尽管大多数(约70%)运营商的投资计划仍集中在现有码头上,但绿地码头项目的数量明显增加——到2026年,CMA Terminals、Hutchison和TIL的绿地港口吞吐能力预计都将增加400万TEU甚至更多。

本报告的作者、德路里港口和码头高级分析师Eleanor Hadland认为“码头运营商对新建码头项目兴趣重燃,表明市场对未来前景的信心有所增强。而对于CMA Terminals和TIL这类运营商,可以从CMA CGM和MSC兜底一定数量的集装箱,这会使得他们比起非承运人附属的运营商更具优势。”

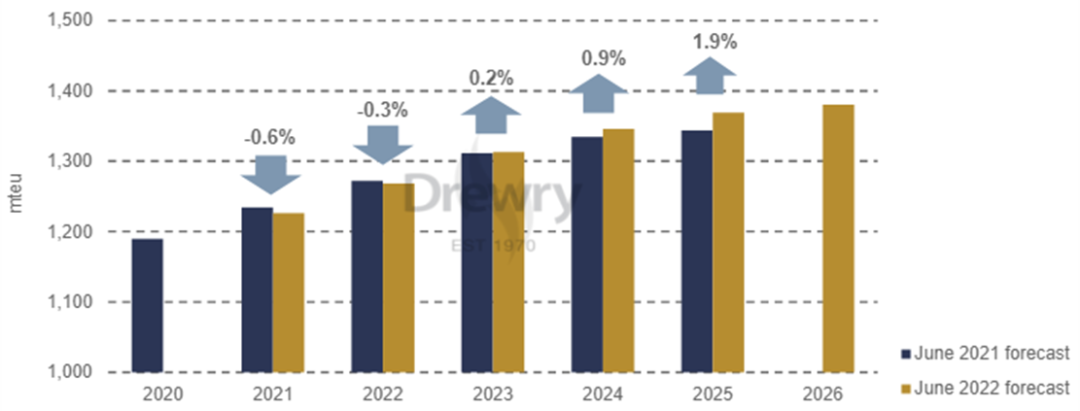

图1:德路里全球港口吞吐能力预测更新

资料来源:德路里《全球集装箱码头运营商年度回顾与预测2022/23》

2021年全球供应链拥堵导致货物滞留港口时间增加,产生了额外的仓储费用,使码头运营商的收入在吞吐量恢复所带来增长水平上进一步提升。

尽管港口生产效率普遍下降,但港口拥堵似乎并没有对其财务业绩产生不利影响。到目前为止,部分收入增长(例如超时收费、仓储费)足以抵消拥堵带来的额外运营成本。运营商还表示,为应对新冠疫情而实施的持续成本控制措施对利润率产生了积极影响。

Hadland补充道:“一旦全球供应链拥堵的情况得到缓解,随着港口滞留时间恢复到疫情前的水平,港口收入回落的风险就会增加。”

2021年,运营商的资金支出反弹,同比增长31%,但现在面临着装卸设备交货期延长和成本迅速上升的双重挑战。德路里研究还发现,自2020年以来,运营商筹资步伐已经放缓,利率上升给市场发展带来了阻力。但总体而言,良好的码头运营商财务业绩已转化为稳健的资产负债表。剔除中远港口和ICTSI后,行业的净债务下降,使得净资产负债率也下降了8.5个百分点至54.7%。

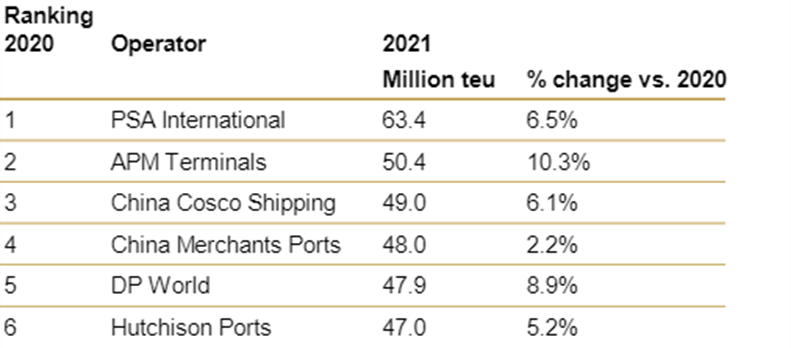

2021年,德路里定义的全球码头运营商的公司数量从21家下降到20家,其中K Line因在2020年第四季度出售了其美国业务后,不再算作“全球码头运营商”。而这20家公司,权益吞吐量(即按股权调整后的吞吐量)增长为7.0%,略高于2021增长6.8%的记录。这些头部运营商处理了超过48%的全球港口吞吐量(按股权调整),与2020年相比基本保持稳定。

报告中,APM Terminals权益吞吐量增长量最大,同比增长470万TEU(10.3%)。

图2:2021年头部全球码头运营商权益吞吐量排名

资料来源:德路里《全球集装箱码头运营商年度回顾与预测2022/23》