招商轮船再出手,拟18亿元收购安通控股股份:重组转身为控股整合,集运版图悄然重塑

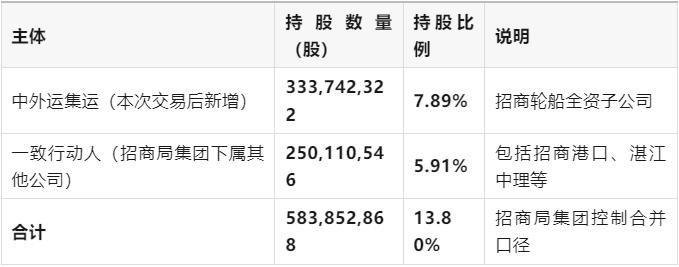

7月11日晚间,招商局能源运输股份有限公司(简称“招商轮船”,601872.SH)发布重磅公告,披露其旗下全资子公司中外运集装箱运输有限公司(简称“中外运集运”)将以不超过18亿元人民币的总金额,通过大宗交易、协议转让等多种方式,收购安通控股股份有限公司(简称“安通控股”,600179.SH)的部分股份。交易完成后,中外运集运及其一致行动人将合计持有安通控股13.80%的股份,将跃升为其第一大股东。

这一交易释放出强烈信号:曾被终止的重组计划虽已画上句号,但招商轮船并未放弃重构旗下集运板块的布局,反而在新的路径上悄然推进“以控促整”的战略重组。

一波三折:从重组上市到股权收购

回顾历史,招商轮船与安通控股之间的整合早有伏笔。

招商轮船是招商局集团旗下能源运输板块的旗舰企业,业务涵盖油轮、LNG船和散货运输等领域,是中国最具代表性的远洋运输企业之一。近年来,公司积极响应全球绿色航运发展趋势,通过船队更新、数字化转型和海外布局等举措,不断提升综合竞争力与可持续发展能力。

2024年5月,招商轮船曾正式披露计划将其旗下中外运集运(持股100%)和广州招商滚装运输有限公司(简称“招商滚装”,持股70%)注入安通控股,实现“借壳上市”。这一计划原意在于打造一个涵盖外贸集运、内贸物流和汽车滚装运输的综合性航运平台,打通内外贸运输体系。(相关报道:事关招商轮船+安通控股,这场重磅的拆分重组影响几何?)

该分拆计划在推进过程中获得一定进展:双方签署框架协议、通过董事会审议,甚至完成了国资委备案和反垄断审批等重要节点。但随着市场环境变化、交易核心条款难以协调,重组陷入僵局。最终,招商轮船于2025年5月27日正式公告终止该项重大资产重组。(相关报道:刚刚!招商轮船公告:终止分拆中外运集运+招商滚装和安通控股重组上市计划)

尽管分拆上市计划夭折,但招商轮船并未放弃与安通控股的协同目标。时隔不到两个月,公司便通过旗下中外运集运发起新一轮收购行动,意在通过股权路径重建整合基础。

最新交易方案:合计7.89%股份收购,追加最高7.2亿增持

根据7月11日公告,中外运集运已完成或拟实施的具体交易安排如下:

此外,中外运集运还计划自2025年7月15日起的12个月内,通过上交所允许的交易方式(协议转让、大宗交易、集中竞价、司法拍卖等),增持金额不低于3.6亿元、不超过7.2亿元,价格上限为3.20元/股。

如增持计划顺利推进,中外运集运的直接持股比例将进一步提升至约13%以上,进一步稳固其对安通控股的控制地位。

战略意义:从“分拆借壳”转向“控股整合”

此外,不考虑未来的增持计划,本轮股权收购完成后,中外运集运及其一致行动人(招商港口、湛江中理、汕头中联、厦门裕丰、广东中外运船务、营口港务等)也将合计持有安通控股13.80%的股份,构成控股比例最高的股东阵营。

值得注意的是,这些一致行动人多数均为招商局集团控制企业,意味着尽管中外运集运并未单独实现控股,但招商系已通过“集团式控股”模式形成了对安通控股的实质主导。

此举有望成为招商轮船进一步推动资源整合、业务协同的“前哨动作”——区别于此前的资产注入模式,此轮布局显然更偏向通过控股引导经营融合,既规避了前次重组失败的制度风险,也保留了战略主动权。

内外贸联动,重塑招商集运新版图

当前,中外运集运与安通控股分别在外贸与内贸集装箱航运领域具备优势。根据Alphaliner最新数据,目前:

中外运集运 运营41艘船,运力约68272TEU,覆盖日韩、东南亚及两岸三地市场(外贸区域市场),为世界第31大集运公司;

安通控股 运营75艘船,运力74889TEU为世界第27大集装箱航运公司,不过该公司主要深耕内贸沿海航线。

两家公司在业务结构上互补性显著:一侧擅长外贸支线,另一侧深耕内贸骨干网络。如果两者能够持续整合,打造统一品牌或平台,叠加招商港口和招商滚装的资源网络,以及招商轮船旗下的灵便型干散货船队以及多用途船队资源,将极大增强其在集装箱物流全链条上的竞争力。

(注:就在当天招商轮船还发布了另一份通告透露其接收了1艘6.2万载重吨的超灵便型重吊多用途船 “明实”轮。该轮为公司2023年订造的4艘同型节能环保重吊多用途船的第2艘。目前该公司干散货船板块拥有营运中的船舶102艘(不含租入船),其中VLOC 37艘(含参股及代管),好望角型(Capesize)散货船16艘,巴拿马型散货船6艘,灵便型散货船37艘,重吊多用途船6艘;在手订单16艘,1艘与“明实”轮同型多用途船将于2025年下半年交付。)

根据业内估算,若两家公司船队资源整合,其合计运力有望突破13万TEU,跻身全球前20大班轮公司,将显著提升招商系在全球集运格局中的存在感。

更重要的是,中外运集运与安通控股的主力船型——支线型集装箱船(feeder)本身正处于全球市场投资风口,构成了两者整合的坚实基础。

如信德海事网此前报道《这种船型,正成为下一个风口!》,当前,从Marinakis的16亿美元新船大单,到海丰、宁波远洋、江苏远洋等国内外船东密集追加中小船型订单,再到丹麦Capito Capital等金融资本首次介入支线船市场,均表明该领域正从“被忽视的角落”走向“高成长资产”的新风口。

支线船的投资逻辑清晰且坚实:老龄船更新需求迫切、全球供应链有进一步区域化和多元化发展趋势,而区域化的发展对多港高频覆盖的刚需持续上升、超大型新船主导的供给结构与市场重心错位严重,导致2000-3000TEU船型稀缺性凸显。

当前全球支线船订单不足总船队1.5%,新船交付紧张,租金维持高位。另一边内贸市场相对外贸市场又稍显低迷,在这样的情况下,两家公司如果进一步整合,将能最大程度的释放运力潜能,实现内外联动的同时在运力联动方面进一步的释放协同潜能。

总的来讲,中外运集运与安通控股在运营上各自掌控不同区域资源,若能在平台、船队、客户、系统和数字化协同上更进一步整合,将有望形成覆盖“内外贸联运”的区域化运输网络矩阵,抢占未来区域供应链发展主通道。

展望:重组路径变,战略目标不变

从分拆上市转为战略控股,招商轮船正以更稳妥、可控的方式推动其集运板块的资源整合。这一变招背后,是对复杂市场环境的敏锐感知,也是对内外部协同空间的理性判断。

当前的集运市场虽充满波动,但内贸与区域化航线韧性依然强劲。招商轮船此举不仅有望补齐旗下集运板块短板,更可能借助安通的平台,形成从油运、干散货、气运、汽车滚装到集装箱运输的全方位综合航运能力。

如若未来进一步实施管理整合、平台整合或股权并购,招商轮船或将真正构建起一套完整的招商系航运生态体系,成为中国国资航运阵营中“全品类、多路径”的战略样本。

11-01 来源:信德海事网

06-01 来源:信德海事网

06-20 来源:信德海事网

04-12 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

03-30 来源:信德海事网

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网