PCTC订船潮降温,但风险没有消失:低拆船背景下,汽车船运力过剩阴影正在逼近

2025年到目前,全球PCTC(纯汽车及卡车运输船)市场出现了一个非常清晰的转折信号。

一边是新船订单明显降温,全年签约热度显著回落;另一边却是交付量创下历史新高,去年全年共有75艘PCTC加入全球船队。

在中国汽车出口持续高增长的大背景下,过去几年行业对汽车船的扩张几乎是“集体押注”。但现在,随着大量新船集中交付,而拆船节奏又迟迟没有真正启动,市场已经不得不面对一个更现实的问题:这一轮PCTC扩张,是否已经开始走向过剩?

AXSMarine在最新一期AXSRoRo月报的封面文章中直言,过去连续四年的PCTC订船热潮已经结束,而在“低拆船+高交付”的组合之下,运力过剩的风险正在浮现。这个判断,对当下全球汽车海运市场,尤其是对中国船东、中国汽车出口商以及中国船厂而言,都具有非常强的参考意义。

汽车制造重心继续东移,中国是核心变量

这一轮PCTC市场繁荣的根本驱动力,毫无疑问来自中国汽车出口的爆发式增长。

报告显示,2020年中国整车出口刚刚超过100万辆,而到2025年12月,中国月度汽车出口量较2021年初首次突破10万辆时,已经增长了8倍以上。日本曾长期是全球最大的整车出口国,但到了2023年,中国已经超过日本,成为全球最大的成品车出口国。

更值得注意的是,这种变化并不只是“中国品牌汽车出口增加”这么简单。全球汽车制造本身,也正在越来越明显地向中国集中。即便是欧洲和日本品牌,也越来越多地在中国生产再销往海外。报告举例称,马自达已与长安汽车通过50:50合资公司“长安马自达”在中国开发和生产纯电车型,否则其电动化转型可能会因为继续留在日本生产而错失窗口。

与此同时,欧洲电动车普及速度低于此前预期,欧盟又对中国制造纯电动车加征额外关税,直接出口欧洲市场的阻力上升。但中国车企很快调整策略,把更多出口重心转向目前尚未受到同类附加税影响的混合动力车型。这再次体现出中国汽车产业链极强的适应能力。

从这个角度看,中国汽车出口在未来几年大概率仍将保持强势,中国仍然会是全球PCTC需求的最核心变量。

订船潮已经降温,但前几年下的单正在集中兑现

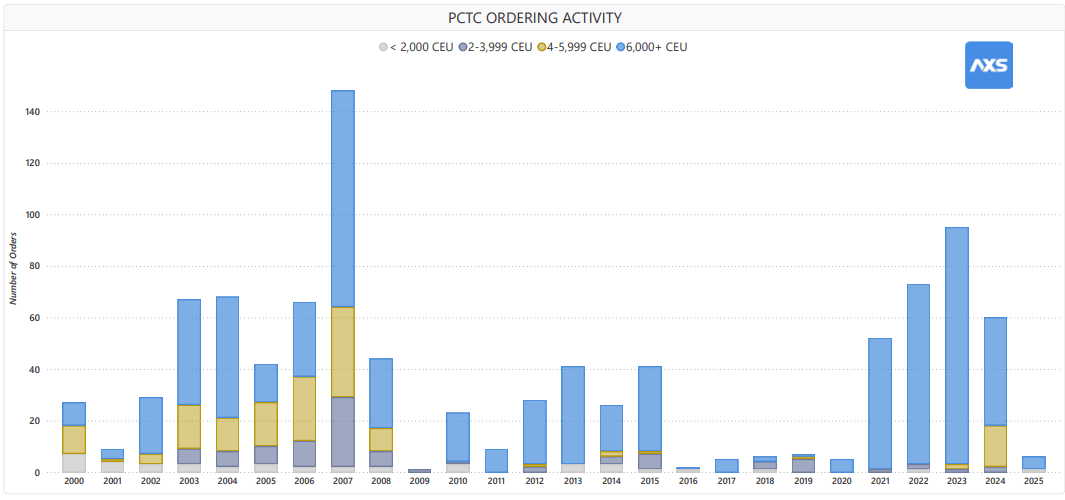

如果从订单周期看,PCTC其实经历了一个非常典型的高波动周期。

AXSMarine回顾称,2007年大型PCTC(6000车位以上)订单曾达到70艘高点;但2008年全球金融危机爆发后,订单迅速跌至25艘,2009年更直接降到零。此后多年,大型汽车船订船始终处于低位徘徊状态。直到2021年,在疫情尚未完全结束时,PCTC新船订单突然大幅反弹,而且这一轮反弹主要集中在6000车位以上的大型船型,并持续到2024年,直到2025年才明显冷却。

也就是说,2025年的“订单降温”,并不意味着市场立刻轻松下来。恰恰相反,它只是说明行业不再像前几年那样继续疯狂下单,但此前那一批已经签下的订单,正在快速变成现实运力。

报告指出,2023年全球仅交付12艘PCTC,2024年交付升至46艘,2025年更进一步创纪录达到75艘。过去三年,全球合计交付133艘PCTC,总运力达到990,534 CEU。2026年预计仍将交付67艘,虽然较2025年略有回落,但仍是历史第三高水平;2027年预计还有50艘,2028年还有26艘。

换句话说,真正的压力并不在“还会不会继续大订船”,而在“已经订下来的这些船,市场到底能不能消化掉”。

中国船厂成为这一轮汽车船扩张的最大承接者

在这一轮PCTC扩张周期中,中国船厂的地位变化非常明显。

报告指出,在本世纪前十年,中国船厂在PCTC建造市场中的角色还很边缘,主要集中在中小型船,真正进入大型PCTC领域是在2000年代后期。那时,日本船厂仍是绝对主导,韩国船厂也有一定份额,欧洲仅零星参与。随着克罗地亚Uljanik等欧洲船厂逐步退出,PCTC大型化建造最终变成了一个“纯亚洲船厂市场”,而中国船厂则在2010年代后半段开始快速崛起,并在2021—2024年的新造船热潮中占据主导地位。

厦船重工是较早切入该市场的中国船厂之一。其从中型汽车船逐步向大型平台升级,并在2015年交付当时全球最大的8500车位“HÖEGH TARGET”级PCTC。此后,这一波汽车船建造热潮迅速扩散至更多中国船厂。主要建造力量包括广船国际、外高桥造船、招商工业海门基地、招商金陵(江苏)、招商工业威海、福建船政旗下厦船重工和马尾造船、龙口中集来福士、江南造船以及芜湖造船等。

从交付数据看,中国船厂已经是这一轮PCTC新增运力的绝对主阵地。 2023年至2028年期间,全球预计交付276艘PCTC,其中219艘由中国船厂建造,占比79.4%;日本仅47艘,占17%。截至2026年2月1日,当前PCTC手持订单仍相当于现役船队总CEU运力的五分之一以上。更关键的是,仅2024—2027年四年间交付或预计交付的238艘船,总运力就达到185万CEU,几乎相当于2023年底全球现役汽车船总运力的45%。

这组数据很能说明问题:这不只是汽车船市场的一个小周期,而是全球PCTC运力结构的一次大重构,而中国船厂正是最主要的制造中心。

问题不在需求会不会增长,而在运力增长得更快

需要强调的是,AXSMarine并没有否认中国汽车出口将继续增长。相反,报告认为中国汽车出口大概率仍会持续扩张,部分新增出口还将流向非洲等新兴市场,逐步替代这些地区过去对传统来源地二手车的依赖。

但问题在于,PCTC市场不是只看中国出口增不增长,而要看全球整车贸易总量能不能支撑如此大规模的新运力投放。

报告特别指出,中国汽车出口的快速增长,在很大程度上更像是全球汽车生产与出口格局的再分配,而不完全代表全球汽车需求本身出现了同等幅度的扩张。换句话说,中国出口上来了,但其他传统汽车生产地区的出口在被替代。全球汽车销量整体,并没有按照PCTC船队扩张的速度同步增长。

这正是当前市场最大的潜在错配所在:货源结构变了,但总需求没有按照同样的斜率上升;而船东和租家在前几年却是按照“强需求将长期持续”的逻辑大举下单。结果就是,现在新增运力进入市场的速度,已经快于基本面消化能力。

真正缺的不是新订单,而是拆船

如果说过去几年行业最明显的关键词是“订船”,那么接下来几年最关键的关键词可能会变成“拆船”。

AXSMarine认为,当前PCTC市场最大的问题之一,就是拆船太少。过去几年,除了Grimaldi集团真正动手处置老旧运力之外,行业整体拆船活动都十分有限。2025年,全球仅有两艘PCTC退出船队:其中一艘是Grimaldi出售拆解的老旧船,另一艘则是Zodiac Maritime旗下“Morning Midas”轮因车辆甲板火灾沉没。2024年更是零拆船。再往前几年,退出市场的船舶也主要是因全损报废,而非主动拆解。真正较高水平的拆船活动,还是发生在本轮订船潮启动前,以及2020年疫情至2021年上半年那一阶段。

Grimaldi是少数明确表态并采取行动的公司。该集团在2022—2023年间于两家中国船厂订造了17艘9000车位以上PCTC,同时也反复强调应该淘汰老旧、低效船舶。除2025年已拆掉两艘外,随着更多大型新船投运,其还计划继续处置旧船。Höegh Autoliners在接收8艘Aurora级新船后,也有淘汰老旧运力的计划。

这说明,行业内部其实已经有人意识到,接下来不是“再扩张”的问题,而是“要不要主动调整”的问题。如果拆船不能更快启动,市场多出来的运力就只能通过更低利用率、更弱租金和更大的收益波动来被动出清。

新船越造越大,燃料路线也在加速分化

这轮PCTC热潮还有一个很重要的特点,就是船型大型化、绿色化同步推进。

报告提到,受日本很多港口200米泊位长度限制,以及32.3米巴拿马型船宽限制,过去PCTC最大装载能力长期被压制在6500至7000车位左右。但如今, 服务非日本航线的PCTC不断突破这一限制,船长更长、船宽更宽,装载量持续上升。2025年5月交付的“ANJI ANSHENG”号长228米、宽37.8米、13层甲板,装载能力达到9500 CEU,成为当时全球最大PCTC;而2026年,10800车位的“GLOVIS LEADER”预计将进一步打破万辆门槛。Wallenius Wilhelmsen甚至把其Shaper级平台放大到12100 CEU。

在燃料选择方面,2021年以来的大型PCTC订船潮里,LNG双燃料是最主流路线。全球首艘配备LNG双燃料主机的大型PCTC,是厦船重工于2020年建造的“SIEM CONFUCIUS”。不过,不同船东已经开始出现技术路线分化。Grimaldi并不认同LNG,因此其新一代PCTC不使用LNG,全部取得了氨燃料ready符号,希望未来在供给成熟后切换到氨;Höegh Autoliners前8艘Aurora级采用LNG双燃料,后4艘则将直接配备氨燃料能力主机;Wallenius Wilhelmsen 14艘新一代Shaper级中,7艘将采用甲醇双燃料主机,其余7艘仍为LNG双燃料;而招商滚装CMRORO在2025年下半年交付的“CM HONG KONG”和“CM SHEN ZHEN”,则被称为全球首批甲醇双燃料PCTC。

从这个趋势看,未来汽车船市场不只是“运力竞争”,也将越来越成为“船型平台竞争”和“燃料路线竞争”。

美国政策变量,可能成为下一道外部扰动

除了供需本身,政策变量也在影响PCTC市场预期。

报告指出,美国贸易政策是当前汽车船市场的一个额外风险因素。2025年10月,美国贸易代表办公室(USTR)在与中国达成更广泛降温协议后,将其备受争议的301条款港口收费政策暂停一年。该措施原本拟对所有停靠美国港口的外国建造汽车船征收每净吨46美元的费用,而且不分所有权和船旗,几乎会影响整个全球PCTC船队。虽然此次暂停被市场视为短期利好,但301框架本身并未取消。未来若相关按建造地征收的港口费重新启用,再叠加低拆船和高交付,势必会进一步增加汽车船市场的部署和盈利压力。

这意味着,PCTC市场接下来面对的,不只是单纯的运力消化问题,还包括航线选择、区域部署、靠港成本以及中美贸易政策变化带来的额外不确定性。

对中国航运业和造船业来说,这篇报告意味着什么?

如果把这篇封面文章的核心观点压缩成一句话,那就是:PCTC市场最好的“讲增长故事”的阶段,可能已经过去了,接下来行业要面对的是“增长后的消化期”。

对中国汽车出口企业而言,这未必是坏事。因为中国仍然是全球最重要的整车出口增长来源,货源基本盘依然牢固。对中国船厂而言,这轮周期的结果也已经非常明确:中国已经成为全球汽车船建造中心,而且这一地位在短期内很难被撼动。

但对船东、租家和资本市场来说,风险也同样清晰。过去几年,大家押注的是“中国出口增长”;而接下来,市场检验的将是“这些新增船能不能赚到钱”。在全球汽车需求并未同步大幅扩张、拆船又严重滞后的情况下,未来两三年PCTC市场的关键词,大概率不再是“继续加码”,而是“如何调整”。

也就是说,汽车船市场并不是没有需求,而是新增运力已经跑到了需求前面。

而这,往往就是一个高景气市场开始进入下一阶段的最明确信号。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳