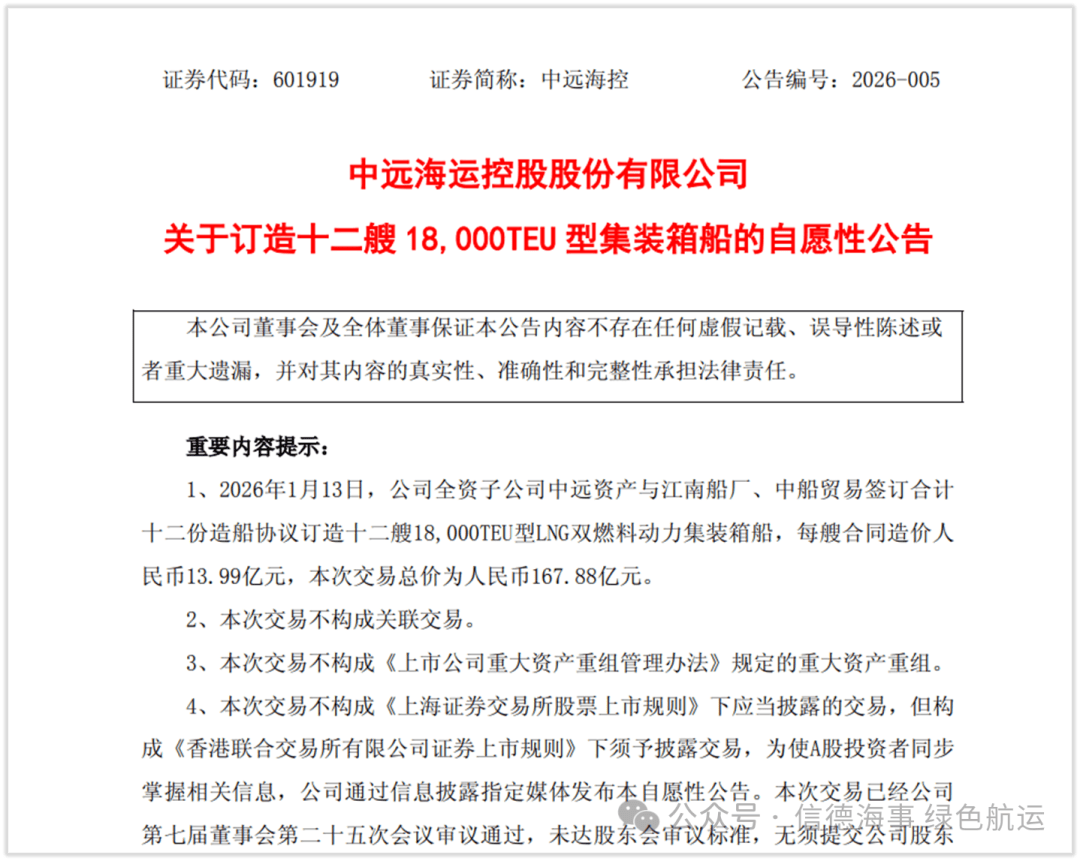

2026年1月13日,中远海运控股(601919.SH)披露,其全资子公司中远资产与江南造船(集团)有限责任公司及中国船舶工业贸易有限公司签署协议,订造12艘18,000TEU型LNG双燃料动力集装箱船,单船合同造价13.99亿元人民币、合计总价167.88亿元人民币,计划在2028—2029年间交付。

这是中远海控在“替代燃料”路径上一次显著的策略切换:在过去两三年持续加码甲醇双燃料之后,该公司首次以LNG双燃料作为明确的主力新造方向落地成规模订单,标志着其绿色燃料路线从“甲醇优先”进入“甲醇+LNG并行”的新阶段。

| 回看:中远海运此前的“甲醇路线”已形成体系化布局

在过年两三年的时间里,中远海运在一直押注在甲醇方面展开一系列的连续投入。

在新造船方面,中远海运已落地四笔甲醇双燃料集装箱船订单,合计42艘,覆盖约16,000TEU、14,000TEU、18,500TEU及24,000TEU等主力干线船型。其中首批为扬州中远海运重工建造的约16,136TEU级甲醇双燃料箱船,共4艘,目前已有3艘完成交付并投入运营——“中远海运洋浦”轮、“中远海运康乃馨”轮与“中远海运巴拿马”轮——其余1艘仍处于在建/待交付状态。

此外,中远海运在2022年敲定12艘24,000TEU甲醇双燃料超大型集装箱船订单,2024年再签约12艘14,000TEU甲醇双燃料箱船,并于2025年继续披露订造14艘18,500TEU甲醇双燃料箱船。

现有船方面,中远海运同步推进甲醇双燃料升级改造,共签署了2艘 20,000 TEU及2 艘13,800TEU船舶甲醇双燃料动力改造合同。其中,两艘2万TEU级改装船——中远海运天秤座”轮、“中远海运双子座”轮已完成交付,显示公司在大型箱船主机、副机及燃料系统同步改造方面的工程能力正在走向标准化与可复制。

| 为什么现在“回到LNG”

早在2018-2019年行业围绕IMO 2020限硫政策集中讨论之际,中远海运就在部分大型/超大型集装箱船上提前布局了“LNG选项”。根据中远海运船队数据,中远海运在2018年前后集中交付了一批“LNG 预留(Ready)”的集装箱船(合计21艘)。其出发点是在限硫合规与成本不确定性背景下,为船队预留一条可切换的技术路径——当时行业的主流讨论更多围绕“脱硫”展开,包括低硫燃油、加装脱硫塔以及替代燃料等多种方案并行。

而本轮“回到LNG”,则不再停留在“ready”的预留层面,而是以12艘18,000TEU LNG双燃料动力集装箱船的规模化新造订单,把LNG作为一条可直接落地、可复制的主干航线方案纳入燃料组合。公告对该决策的战略含义给出了非常完整的表述:“本次交易有助于本集团稳步提升船队运力规模、实现长期均衡发展、进一步巩固行业地位,符合本集团集装箱航运业务全球化发展战略。”同时强调,新船交付后将“计划投入东西流向主干航线运营,以提升相关航线服务品质,优化相关航线成本结构,从而进一步增强公司在传统干线市场的核心竞争力。”

在燃料选择逻辑上,公告进一步将其界定为“多维约束下的最优解”:公司“综合考虑环保、成本、技术、全球基础设施和政策等多方面因素,本次订造船舶将搭载绿色燃料技术(LNG双燃料发动机)……公司通过探索多元化的新能源路径,持续深化对绿色燃料及相关技术的应用探索,有助于双品牌保持绿色船队发展的均衡性和灵活性。”并明确指出,新船“可逐步替换老旧船舶,将有助于优化本集团的船队结构”,同时通过单船箱位提升实现降本增效:“单船平均集装箱箱位增加将有效降低单箱成本,提升规模经济效益。”

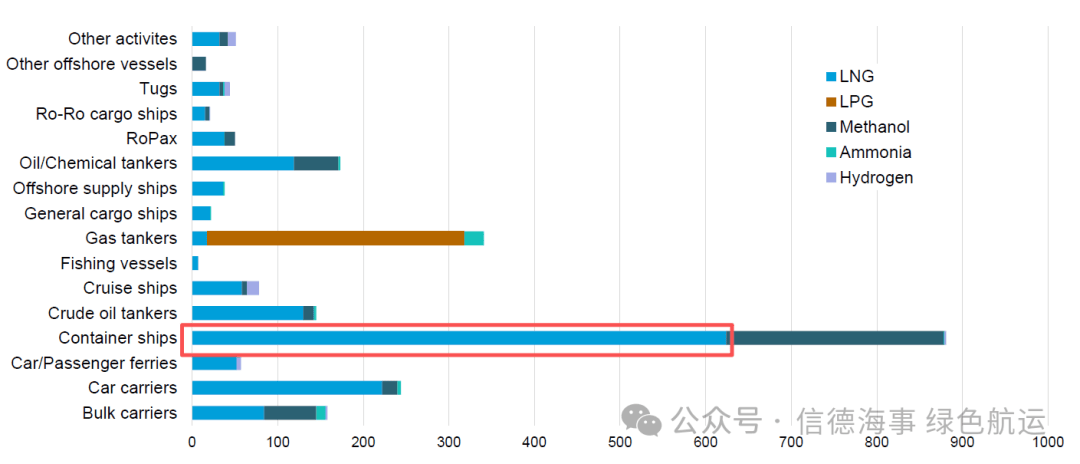

| LNG已经成为集装箱船的第一选择

DNV旗下Alternative Fuels Insight(AFI)平台在最新年度数据中指出:尽管2025年全球新造船市场整体降温,但替代燃料新造船在总吨(GT)中的占比仍稳定在38%。这一稳定性主要由集装箱船板块支撑(并在较小程度上得到客船与PCTC订单支撑)。

而在集装箱船板块,2025年(底)新造船订单增547艘,其中58% 为 LNG,36% 为常规燃料,6% 为甲醇。

过去一年,同业对LNG双燃料的投入同样显著:

MSC(地中海航运)(33艘 / 708,000 TEU)在2025年把LNG相关订造几乎全部押在超大型干线船上:2月签约4艘21,700TEU,4月再下单6艘22,000TEU;6—7月集中追加21,000TEU与21,700TEU(其中7月单月高达13艘,覆盖21,000/21,700/22,000TEU),9月又补2艘21,000TEU。

CMA CGM(达飞)(53艘 / 698,200 TEU)则是2025年“按艘数”最激进的LNG相关订造者,且同时推进干线与支线:干线端1月与2月分别签约各12艘18,000TEU,8月签约6艘22,000TEU、9月再签4艘22,000TEU;支线端4月集中签约6艘1,800TEU与8艘2,800TEU,并在7月与9月继续追加2,800TEU和1,800TEU。

Evergreen(长荣海运)(25艘 / 460,000 TEU)在2025年呈现“两波落子、两档主力”的节奏:3月签约6艘24,000TEU、4月再签5艘24,000TEU,先把超大型干线运力锁定;随后11月一次性签约14艘14,000TEU,补齐主力航线的中大型运力带。

Maersk(马士基)(8+4艘/ 约144,000 TEU)多家经纪与行业媒体报道称,马士基11月份在中国 新时代造船(NTS)下单至少8艘约18,000TEU LNG双燃料集装箱船,并附带 4艘备选订单,交付期指向 2028—2029年。根据报道显示,该批新船单船造价约 1.93亿美元。

ZIM(以星海运)(12艘 / 136,800 TEU)在2025年的LNG相关新造订单高度“单一船型化”:2月通过Cardiff Marine集中签约10艘11,400TEU,12月再补2艘同型船。

HMM(韩新海运)(12艘 / 159,200 TEU)选择在11月一次性落地全部LNG相关订单:4艘13,000TEU与8艘13,400TEU同批签约。

ONE(海洋网联船务)(8艘 / 128,000 TEU)6月签约8艘16,000TEU LNG相关新船。16,000TEU是典型干线主力船型段,该批订单体现其以标准化中大型船型快速推进燃料路线、并服务干线网络升级的取向。

Yang Ming(阳明海运)(7艘 / 111,160 TEU)在9月签约7艘15,880TEU,燃料标注为“LNG能力叠加氨燃料预留”。反映出该船东在确保当下可实施方案的同时,为未来更深度脱碳路径保留升级接口。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳