1艘“特朗普级”战舰≈110艘江南造船18000TEU LNG双燃料大型集装箱船

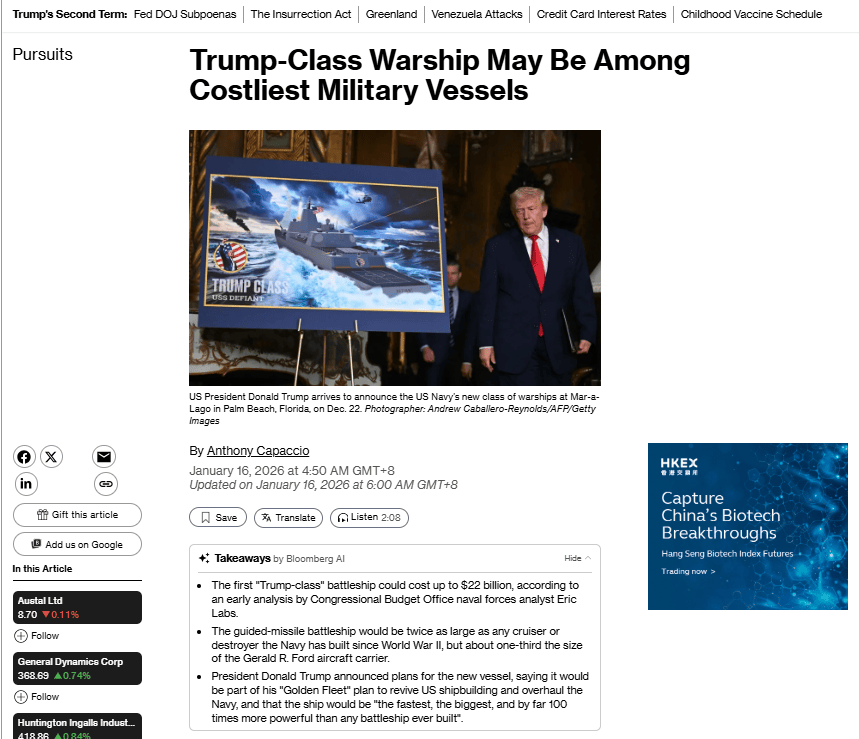

1月16日彭博社报道,美国海军拟建首艘“Trump-class(特朗普级)”导弹战列舰的早期成本评估上限被推到220亿美元。

这一初步造价估算由美国国会预算办公室(CBO)海军分析师拉布斯于1月15日发布。他指出,首舰最终造价将取决于吨位、舰员人数及武器配置等尚未确定的因素。他给出的最低成本方案也将达到151亿美元。

这种价格上看起来的“失真”,折射出了美国造船成本体系的结构性高企。

220亿美元≈“110艘18000TEU LNG双燃料集装箱船”?

220亿美元1艘军舰是什么概念?

如果把这批军费用以在中国建造商船,可以让读者用一个熟悉的资产标尺建立直觉。

信德海事网最近的一篇报道所介绍《12艘18000TEU+6艘3000TEU,中远海控官宣2笔重磅订单》,2026年1月13日,中远海控公告披露:其全资子公司中远资产与江南造船及中船贸易签署协议,订造12艘18,000TEU LNG双燃料动力集装箱船,单船合同造价13.99亿元人民币(12艘合计167.88亿元),计划在2028—2029年交付并投放东西向主干航线。

以同日市场常用口径1美元≈6.98元人民币进行换算,单船造价约为13.99亿元÷6.98≈2.01亿美元/艘。于是,220亿美元÷2.01亿美元/艘≈110艘。这就是标题背后的粗暴逻辑就是:一艘“220亿美元级别”的特朗普级战舰,其资金量大致相当于约110艘中远海控同规格的18,000TEU LNG双燃料大型集装箱船。

关键不在“军舰 vs 商船”,而在“美国造船为什么能贵成这样”?

如上文所述,这种对比显然是一种比较粗暴的对比方式。商船和军舰并不具备直接对比的可比性,因为“军舰贵”的一部分原因归因于武器系统、军标与集成复杂度,那是合理的;但是在220亿美元这样一个天文数字棉签,更深层次的问题也出现了,美国造船的“贵”并不止出现在军工端,商船端同样存在倍数级溢价。

美国国会研究服务处(CRS)在《琼斯法案》相关报告中给出过非常直白的口径:美国建造油船的价格约为全球同类的4倍;美国建造集装箱船的价格可能达到全球同类的5倍。

https://www.congress.gov/crs-product/R45725?utm_source=chatgpt.com

这意味着,即便把军舰的所有“特殊性”剥离,只看普通商船,美国造船成本也已经显著偏离东亚(中、韩、日)主导的全球造船价格体系——在这样的高成本底盘之上再叠加“超级非标舰型”,预算上限自然更容易被推向“离谱区间”。

“贵”之外更要命的是“慢”:交付节拍差,决定了成本曲线差

造船竞争力从来不是单纯“造价”一条线,交付节拍同样决定融资成本、供应链稳定与学习曲线速度。

根据央视财经1月16日的一份报道显示,一位来自一线的船舶监造师的对比恰好把中美船厂之间的“节拍差”说透了。

美国船级社(ABS)监造师朱莉娅·迈恩在央视财经相关报道中表示, “在美国,一家造船厂大约每两年才能交付一艘船;而这家船舶公司(指的是新时代船厂),每年能交付30余艘船,新干船坞投用后,年交付量预计可达约45艘。”这句话的冲击力不在情绪,而在工业常识:当交付频率低、批量不足,设计—建造—试航—改进的迭代难以滚动,供应链也难以围绕稳定订单形成规模化降本;“慢”会反过来推高“贵”,并进一步削弱接单能力,形成典型负循环。

规模差距是底层变量:美国一年造不了几艘商船,中国一年“1000+”

为什么美国造船很难在短期内把成本“拉回正常区间”?答案往往不在单个项目管理,而在宏观规模。

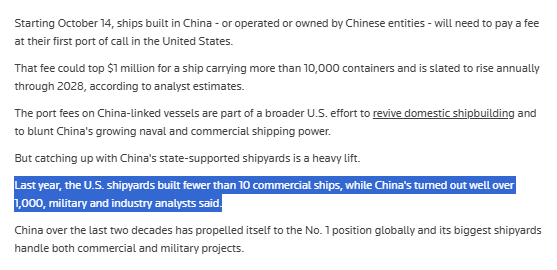

在公开报道与政策讨论中,一个常被引用的对比是:美国船厂一年建造的商业船舶不到10艘,而中国一年建造超过1000艘。

https://www.reuters.com/world/china/china-shipyard-orders-strong-despite-us-port-fees-china-vessels-report-says-2025-09-25/?utm_source=chatgpt.com

当产量相差两个数量级,“学习曲线”与“平台化批量建造”的优势就会呈指数累积:东亚船厂可以用稳定的批量订单摊薄固定成本、压实供应链排产、用连续交付提升工时效率与质量一致性;而美国造船在低节拍、低产量下,即便投入补贴,也更容易变成“单船单议、单案单做”,难以产生系统性降本。

回到“特朗普级”:它是一面照出美国造船成本上限的镜子

必须强调,220亿美元是早期估算上限,并非最终合同价;CBO分析师也明确指出造价取决于若干尚未确定的设计决策。但现实情况是,美国的军费经常超出其“上限”,而美国的商船建造的现状又是另一面镜子:当美国商船建造成本本就可能高达全球同类的4—5倍,当交付节拍与规模又明显弱于东亚,那么任何“更大、更复杂、更非标”的海军舰型,都更容易把预算推向一个远超公众直觉、也远超产业参照系的区间。

对航运业而言,这种“极端对比”的真正价值在于提醒:决定造船成本与交付能力的,从来不是口号,而是规模、节拍与产业链组织能力——而这恰恰是当下全球造船格局最硬的分水岭。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

03-25 来源:世界海运 作者李姗晏,李永志等

01-01 来源:信德海事网

10-20 来源:信德海事网 马琳