全球集装箱船订单簿逼近“千万TEU”大关:记录背后的逻辑与隐忧

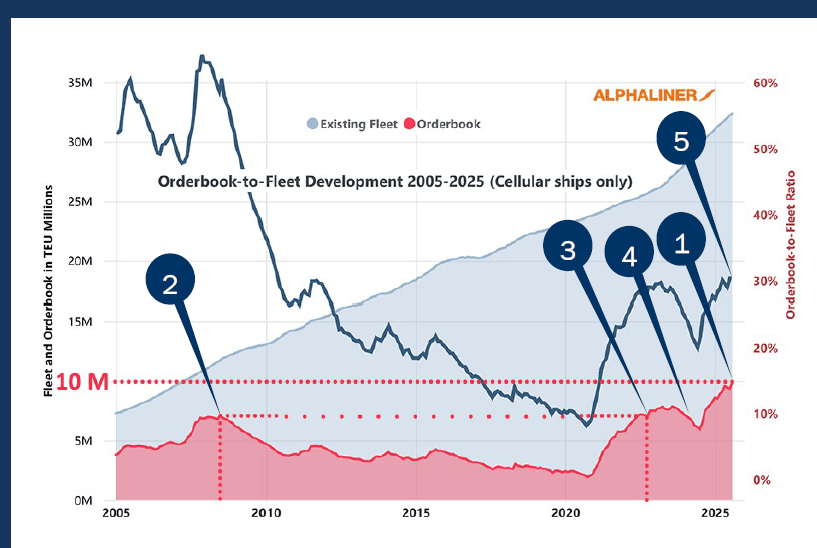

全球航运业正见证一个前所未有的时刻。根据Alphaliner最新统计,全球在建集装箱船订单簿已达 995万TEU,正逼近 1,000万TEU的关口。这是全球航运史上的第一次。与之相比,2008年市场高峰期的历史纪录仅为 712万TEU。换句话说,今天的订单簿不仅远超昔日高点,而且在时间跨度上也被大幅拉长,部分新船甚至排期至 2030年之后。

这场订单狂潮意味着什么?是行业对未来增长的坚定押注,还是潜藏新一轮产能过剩的风险?答案可能比表面数字更加复杂。

图片来源:上海外高桥

真实订单规模可能更大

实际上,Alphaliner方面还透露,由于信息收集不全或信息收集不及时等各方面原因。根据口径不同,订单簿规模可能已经达到了980万TEU到1,040万TEU之间的水平。造成统计数据可能造成差异主要有如下三个原因。

首先,信息披露的不对称。部分上市船东或船厂会通过公告或财报公开订单,但如果涉及私营企业或非上市船厂,这些交易往往不会进入公开视野。

其次,订单状态的模糊性。一些被报道为“确定订单”的项目,实际上可能只是意向书(Letter of Intent, LOI)或带有选择权(options)的半承诺。如果将这些全部计入,数据会明显偏高。

第三,确认速度与统计口径差异。像Alphaliner这样的专业机构,凭借全球网络能够较快确认未披露的新单,但即便如此,它仍倾向于采取保守态度,宁可少算,也避免虚高。

因此,所谓“真实”的订单簿,取决于统计机构的取舍。

新纪录的形成:疫情红利与长周期“透支”

不过目前,我们本文我们暂且采用Alphaliner已经统计到的明确的955万TEU订单。这依然是一个最高纪录。

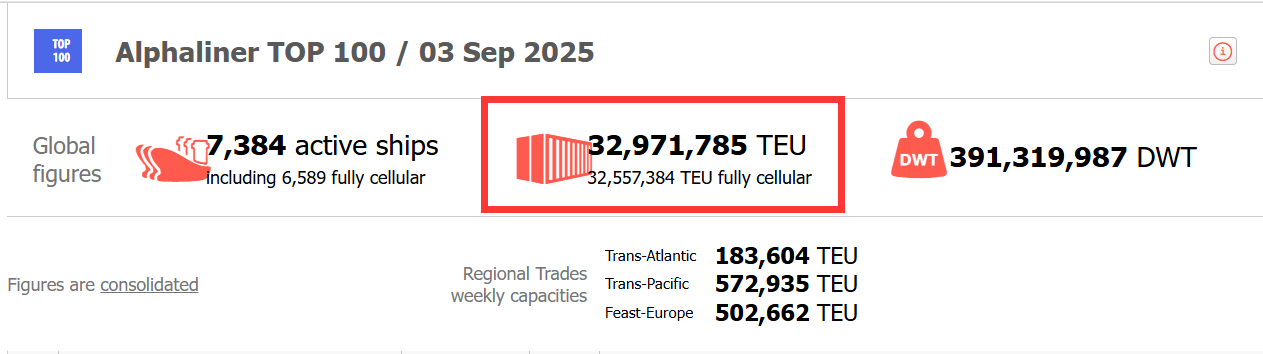

根据Alphaliner最新数据显示,目前活跃的全球的集装箱船舶总共有7384艘,总运力近3300万TEU,这意味着目前的新船订单占现有船队运力比例接近30%。

如果回溯来看集装箱船新造船订单规模,纪录早在 2022年7月就已被打破。当时订单簿达到 719万TEU,超过2008年的历史水平。尽管 2024年上半年因新船集中交付和船东订造趋缓一度下滑,但随后12个月中,全球船东又签下近 600份新订单,是新造船订单净增 280万TEU,使订单簿进一步跃升至新的历史高度。

不同于以往常常在三年内就可以交付完毕的常态,如今的订单周期显著“拉长”。Alphaliner指出,当前交付周期甚至有延伸至 2030年底的情况,这意味着比正常节奏多出两年以上。换句话说,目前的这份订单簿中包含了许多“提前下单”的新船,将未来几年的订造需求部分提前计入当下。这也是订单簿创纪录的重要统计性原因。

谁在下单,为什么现在?

一个自然而然的问题,为什么集运公司、独立船东公司们都在疯狂下单?

驱动这轮订单潮的原因是多重叠加的。首先如上文所介绍是资金面的改善。疫情高峰期带来的超额利润,使大部分班轮公司坐拥雄厚现金储备,不必依赖沉重的债务融资即可推动船队扩张。

其次是运力面的紧张。尽管全球船队规模持续增长,但现实运营中,由于联盟重构、地缘危机导致的诸如红海绕航以及全球供应链结构发生的根本性变化等等原因,导致目前仍存在“舱位不足、船舶短缺”的情况。许多服务航线甚至出现了运力空缺严重的情况,与此同时租船市场和二手船价格也保持高位。

此外,船队结构老化同样是关键因素。全球集装箱船的平均船龄为 13.7年(按TEU加权为11年),虽不算过度老化,但中型船舶的更新需求尤为迫切。与此同时,环保法规不断收紧,航运业必须通过引入新一代更节能、更环保的船型来应对未来挑战。

在行业心态上,“错失恐惧症”(FOMO)也不可忽视。许多船东在看到竞争对手加码扩张时,也会选择跟进,以免丧失市场份额。加之航运业的周期性规律:亦即即便船舶生命周期中有一半时间仅维持盈亏平衡,但往往只需数年的高景气即可覆盖全生命周期的成本。

新燃料与能效:订单背后的深层考量

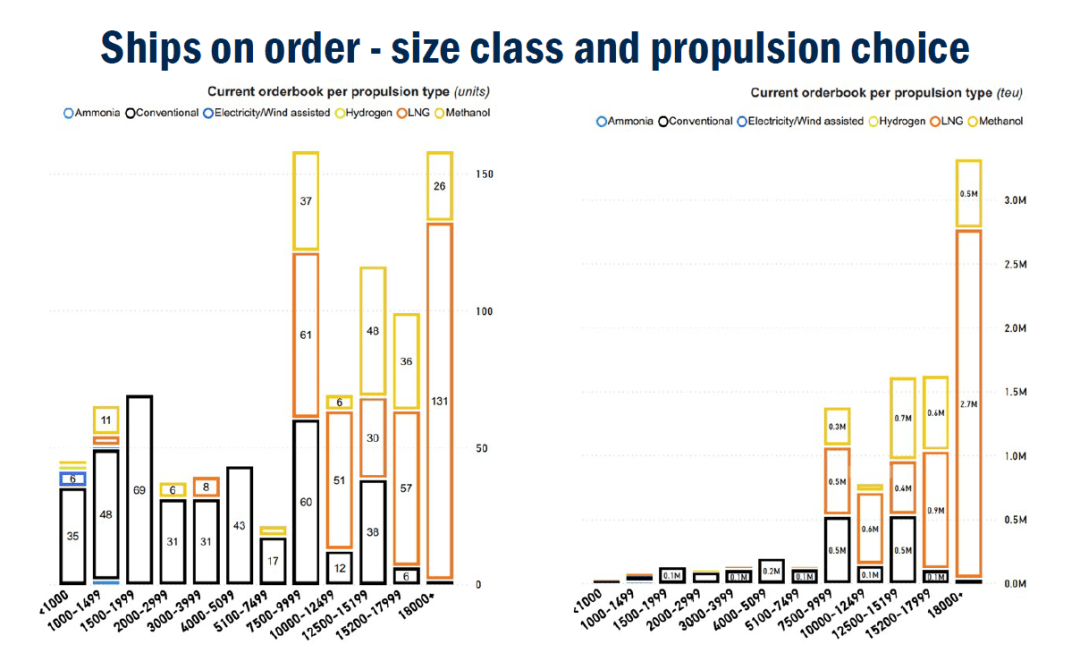

值得一提的是,最新的这一波新订单不仅是数量的增长,更是质量的重塑。随着IMO减排法规的收紧,船东们普遍倾向于配置替代燃料预留设计,如LNG、甲醇甚至氨燃料系统。同时,船厂在新船设计中也越来越强调能效提升。

此外,降速航行也被视为降低排放的“低垂果实”。每降低一节航速,单位排放水平显著下降,但与此同时,对名义运力的需求也会相应增加,从而进一步放大新船的市场价值。

图片来源:浙江舟山长宏

长期逻辑:全球化需求仍在扩展

尽管如此,班轮公司依然保持乐观。他们的逻辑在于长期人口与消费的增长。全球人口依旧在扩张,尤其在印度、西非等新兴市场,数以百万计的新中产阶层将在未来十年崛起。这些地区的贸易结构正在加速集装箱化,意味着未来十余年里,货量和运输需求仍将稳步增长。

因此,在长期维度下,这些新船不只是潜在的产能过剩,而是行业提前布局全球消费升级的“必然投资”。

潜在风险:过剩阴影难以忽视

然而,订单簿的膨胀不可避免地引发了产能过剩的担忧。短期来看,风险确实存在。如果全球经济进入衰退,或红海绕航危机得到缓解,导致运力需求骤降,那么大量新船交付可能迅速加剧市场压力。

若以“未来三年排定交付量”来衡量,全球将在 36个月内新增701万TEU、755艘船舶。这个数字更能真实反映中期供给风险。一旦需求端无法同步增长,市场的运价与租金很可能再度承压。

纪录的背后是选择与博弈

全球集装箱船订单簿突破 1,000万TEU看似是行业繁荣的象征,但实质上,它是全球航运业在资金宽裕、环保倒逼与未来预期共同作用下的一次集体选择。短期内,它将加大市场供需的波动性,但长期来看,它又可能成为全球航运业能源转型与船队更新的起点。

这既是一个关于产能的纪录,也是一场关于未来的博弈。十年之后,当这些新船陆续交付,我们回望今日的“千万TEU”,它究竟是新一轮繁荣的序章,还是又一次产能过剩的伏笔,答案仍在未定之中。

04-24 来源:信德海事网

04-10 来源:信德海事网

11-15 来源:信德海事网

04-02 来源:信德海事网

12-31 来源:黄埔文冲

06-21 来源:中国船舶 武船集团

09-27 来源:信德海事网

02-14 来源:信德海事网

01-21 来源:信德海事网

03-01 来源:信德海事网