海岬型船舶

受宏观形势发展及燃油价格上涨影响,上周市场震荡运行,基本面需求未有明显改善。周初受中东地缘政治紧张局势影响,油价攀升推高燃油成本,使船舶燃油成本急剧攀升。这推动航次运费上涨,尤其在太平洋航线,但涨幅主要源于燃油成本上升,而非船东收益增强。太平洋市场周初受矿商间歇性拿货及C5货盘稳定支撑,运价一度短暂触及11美元/吨低位区间,但涨势疲态渐显。周后期随着成交水平回落至9.5美元/吨区间,市场情绪明显转弱。大西洋航线方面,南巴西至中国航线虽现局部活跃,抗跌性相对较强,但临近周末指数窗口期相关交易兴趣趋冷。市场呈现显著日期依赖性,4月到港船货存在明显溢价,C3航线成交价站上27美元/吨高位。相较而言,整个北大西洋周内持续低迷,反映出船舶供应充裕而新增需求有限的局面。

巴拿马型船舶

上周大西洋与太平洋市场持续呈现分化态势。在大西洋地区,随着一周的推进,市场情绪持续走弱,主要受限于新询盘稀少及即期运力不断增加的影响。运力过剩使船东承受的压力日益增大,P1A指数上周持续下跌,租船活动仍相对稀少。反观太平洋市场,在船舶供应趋紧及货源持续稳定(尤其来自北太平洋和澳大利亚装货区)的支撑下,基本面保持坚挺。上周初P3A和P4A航线指数的上涨反映了更强的船舶利用率,但至上周四询价放缓,显示运价可能接近短期顶部。期租成交活动整体平淡,P5TC航线虽在周中有所上涨,但收盘时仍维持在17,656美元左右的稳定水平。

超灵便型/灵便极限型船舶

上周市场整体走势坚挺,但临近周末因市场参与者观望中东局势发展,涨势有所放缓。欧洲大陆及地中海地区交易量逐步攀升,新询盘(尤其是废钢货盘)支撑运价略高于前期租约水平。一艘64,000载重吨船舶于3月7-8日阿维莱斯交船,欧洲大陆至地中海东部运废钢,以20,000美元成交。美湾周初表现相对强劲,受活跃买盘及新增货盘提振,但周尾成交放缓情绪转弱。一艘56,000吨载重吨船舶于西南航道交船至中美洲西海岸,以31,000美元成交。南大西洋整体氛围向好,三月需求稳定叠加运力收紧,一艘58,000吨载重吨船舶于3月1日特马交船经雷卡拉达至埃及地中海,以20,500美元成交。亚洲市场总体平稳,周初受北太平洋及回程航线出现新货源和更强劲的报价而有所改善,但后续随着货量与运力清单趋稳,成交趋于平缓。一艘64,000吨载重吨船舶于3月7-8日吉大港交船,经印尼至印度西海岸,以18,000美元成交。定期租船业务上周持续活跃,反映市场对短期基本面持续看好。一艘61,000吨载重吨船舶于3月6-7日吉大港交船,签订为期一年的租约,以17,000美元成交。

灵便型船舶

尽管中东局势引发谨慎情绪,上周市场整体表现积极。欧洲大陆及地中海地区活动保持相对活跃,新增需求支撑运价维持坚挺。消息称一艘38,000吨载重吨船舶,承运从恰纳卡莱至美湾航次,以9,600美元成交。大西洋市场,南大西洋及美湾周内整体表现趋静,新信息有限,上周后期情绪小幅转弱。亚洲市场则持续成为支撑行情的主力,稳定的货源需求叠加东南亚及北太平洋船舶供应趋紧,共同支撑运价走强。即期船舶竞争加剧促使租船方提高报价,运价水平随之改善,多笔成交价格坚挺。一艘32,000载重吨船舶于日本交船至印度,以14,250美元成交。定期租船活动亦有所活跃,多艘船获短期租约,其中一艘32,000载重吨船舶,香港交船,期租3-5个月,租金13,000美元,反映出尽管市场整体存在不确定性,定期租船需求仍持续活跃。

成品油轮

LR2

上周中东 LR2船型运价剧烈波动。TC1航线75,000吨中东湾至日本的运价指数从WS222点飙升至WS446点,基于波罗的海交易所的往返航程描述,该航线等价期租租金随之跃升至120,000美元/日。西行航线方面,TC20航线90,000吨中东湾至英国-欧洲大陆的运价同步上涨至8,510,000美元,周环比涨幅3,700,000美元。TC15航线80,000吨地中海至远东航线运价指数上周攀升2,100,000美元至7,000,000美元。

LR1

TC5航线55,000吨中东湾至日本的运价指数目前报WS469点,周环比上涨243点。西行航线TC8航线65,000吨中东湾至英国-欧洲大陆航线运价上周收涨2,610,000美元至6,230,000美元以上。英国-欧洲大陆航线方面,LR1船型运价上周上涨82点,TC16航线60,000吨阿姆斯特丹至西非的运价指数升至WS243点。

MR

TC17航线35,000吨中东湾至东非的运价指数上涨145点至WS420点,基于波罗的海交易所的往返航程描述,该航线等价期租租金升至47,300美元/日。英国-欧洲大陆航线MR船型本上大幅攀升,TC2航线37,000吨阿姆斯特丹至美国大西洋沿岸航线的运价指数上周上涨107点至WS236点,基于波罗的海交易所的往返航程描述,该航线等价期租租金收报24,800美元/日。美湾MR运价同步飙升。TC14航线38,000吨美国湾区至英国-欧洲大陆航线运价指数自上周初WS264点持续走高,本文撰写时报WS397点,基于波罗的海交易所的往返航程描述,该航线等价期租租金现为58,800美元/日。TC21航线38,000吨美湾至加勒比航线运价本文撰写时报2,310,000美元,周环比上涨1,120,000美元。MR型油轮大西洋三角航线等价期租租金由41,800美元/日攀升至75,400美元/日。

Handymax

地中海市场,TC6航线30,000吨跨地中海航线运价指数上周跃升225点至WS424点。TC23航线30,000吨跨英国-欧洲大陆的航线运价指数同步走强,周环比上涨105点至WS365点,基于波罗的海交易所的往返航程描述,该航线等价期租租金达65,900美元/日。

超大型油轮

美国和以色列对伊朗采取的行动以及伊朗的报复性行动,已导致所有超大型油轮航运市场费用呈指数级增长。尽管霍尔木兹海峡并未正式关闭且风险仍然居高不下,但波罗的海交易所的小组成员认为能够为中东地区的装货的原油航运市场进行定价。在此背景下,尽管主要是理论上的,TD3C航线270,000吨中东湾至中国的运价指数评估点比一周前上涨了248点,达到WS473.33,这相当于基于波罗的海交易超大型油轮的标准船型,该航线等价期租租金每日为485,959美元。沙特正在积极通过Petroline(沙特东西管道)将其石油产量从拉斯塔努拉转移至延布,但这对其运输能力存在限制。在大西洋市场,由于伊朗局势的影响,运价大幅飙升。TD15航线260,000载重吨西非至中国的运价指数上涨57点至WS258.44,该航线等价期租租金为每日为242,782美元。而TD22航线270,000载重吨美湾至中国的运价上涨超过10,800,000美元,达到28,588,889美元,该航线等价期租租金为每日210,613美元。

苏伊士型油轮

苏伊士型油轮市场方面,上周所有航线均大幅上涨,这在很大程度上受到超大型油轮市场的影响。TD20航线130,000吨尼日利亚至英国-欧洲大陆的运价指数周环比上涨107.5点至WS329.44,该航线等价期租租金接近170,000美元/日。TD27航线130,000吨圭亚那至英国-欧洲大陆的运价指数上涨96点至WS320水平,该航线等价期租租金约为166,500美元/日。黑海地区,TD6航线135,000吨CPC至奥古斯塔的运价指数上涨100点至WS340,等价期租租金略高于230,500美元/日。中东地区,TD23航线140,000吨中东湾至地中海(经苏伊士运河)的运价指数评估价约为WS525,上涨380点。波罗的海新设的TD33航线145,000吨美湾至英国-欧洲大陆的运价指数上涨121点至略高于WS360的水平。

阿芙拉型油轮

北海市场,TD7航线80,000吨跨英国-欧洲大陆油轮运价指数上涨45点至WS245,以霍德角至威廉港为基准的往返航次等价期租租金约为144,500美元/日。地中海市场,TD19航线80,000吨跨地中海油轮运价指数上涨101点至略高于WS330,以杰伊汉至拉瓦拉基准,往返航程等价期租租金略高于127,200美元/日。大西洋西岸市场同样受到提振,运价显著改善。TD26航线70,000吨墨西哥东海岸至美湾的运价指数攀升104点至约WS437,往返航程等价期租租金近141,500美元/日。TD9航线70,000吨科韦尼亚斯至美湾的运价指数,周环比上涨102点至WS423,往返航程等价期租租金超过124,000美元/日。TD25航线70,000吨美湾至英国-欧洲大陆运价指数上涨103点至WS393.06,以休斯顿至鹿特丹为基准,往返航次等价期租租金近111,600美元/日。温哥华出口航线方面,TD28航线80,000吨温哥华至中国的原油航线运价上涨950,000美元至4,462,500美元。TD29航线80,000吨温哥华至美国西海岸太平洋地区转运点的原油航线运价指数上涨近60点至WS342.5。

液化天然气

受伊朗紧张局势影响,上周液化天然气现货市场出现异常飙升,各主要航线运价随液化天然气价格暴涨全面上扬。BLNG1澳大利亚-日本航线,174,000立方米船船上周上涨181,600美元/日,收于223,000美元/日,市场情绪持续走强。BLNG2美湾-欧洲大陆航线同步飙升,租金上涨201,600美元,收于255,000美元/日。BLNG3美湾-日本航线同样跳涨204,500美元,至264,000美元/日。期租市场紧随现货涨势大幅走高。六个月期租租金暴涨116,900美元,至145,000美元/日,一年期租金跃升63,750美元,至103,000美元/日。更远期的三年期租金上涨27,500美元,至88,000美元/日,反映现货租金飙升后市场快速重新定价,长期市场情绪正在改善。

液化石油气

受伊朗持续紧张局势影响,上周液化石油气市场表现分化。西部市场上周初大幅冲高,但临近周末随着情绪缓和逐步回调。BLPG1拉斯塔努拉-千叶航线运费收于106.00美元/吨,等价期租租金收益报90,338美元/日。BLPG2休斯顿-弗拉辛航线运费上周走软,下滑0.63美元至81.00美元/吨,等价期租租金收益下降6,206美元至76,924美元/日。BLPG3休斯顿-千叶航线同步下跌1.17美元至146.33美元/吨,等价期租租金收益减少7,531美元至65,954美元/日。

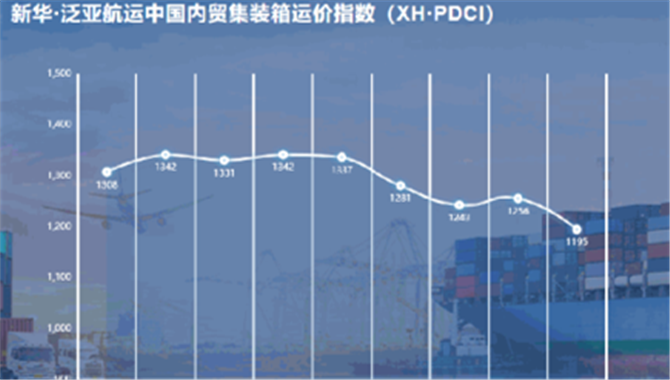

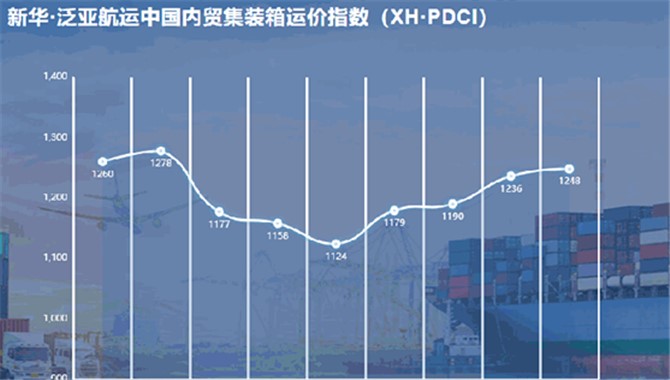

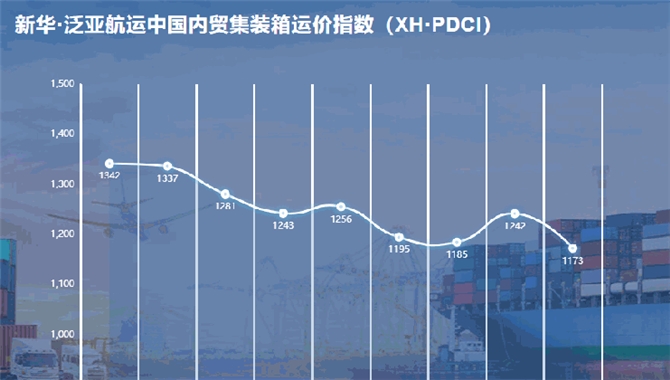

集装箱

过去一周,霍尔木兹海峡航运受阻导致中东湾地区出现运输中断。该区域航行的班轮服务多为小型船舶,因此对FBX各航线未造成直接干扰。随着沙特阿拉伯遭受袭击,这将再次动摇市场对红海航线短期恢复的信心。上周燃油价格飙升,预计这部分成本将转嫁给货主,因此预期未来短期内所有航线每标准箱运费均将上调。FBX01中国/东亚-美国西海岸,周环比上涨167美元,上周末收于2,017美元。FBX03中国/东亚-美国东海岸,先跌后回升至相近水平,上周末收于3,006美元,周环比下跌15美元。FBX11中国/东亚-北欧,较上上周五上涨517美元,上周末收于2,909美元。FBX13中国/东亚-地中海,周度持平于3,717美元。

03-20 来源:世界海运

03-24 来源:信德海事网

04-24 来源:信德海事网

03-04 来源:新华财经

![[第12周] 船舶交易市场周报](/uploads/allimg/240327/1-24032G144220-L.png)

03-27 来源:世纪环海Pansea

09-24 来源:信德海事网

03-17 来源:世界海运

11-11 来源:波交所

03-27 来源:信德海事网

08-31 来源:信德海事网

![[第6周] 船舶交易市场周报](/uploads/allimg/260210/1-2602101353150-L.png)