2025年10月29日,由《中国远洋海运》杂志、中国船东协会与中远海运散货运输有限公司联合主办的“一带一路”航运青年论坛在广州国际航运大厦举行。会上,拍船网(新加坡)航运交易有限公司总经理韩宁发表主题演讲《新造干散货船及二手船市场走向》,其基于VesselValue在2020年至2025年9月期间的交易数据,分析了全球干散货二手船市场呈现出明显的结构化变迁。

数据显示,中国在二手干散货市场中占据绝对买方主导地位,而希腊、日本等传统航运国家、以及新兴市场土耳其、印度尼西亚、印度、阿联酋则在买卖之间展现出不同的战略意图。

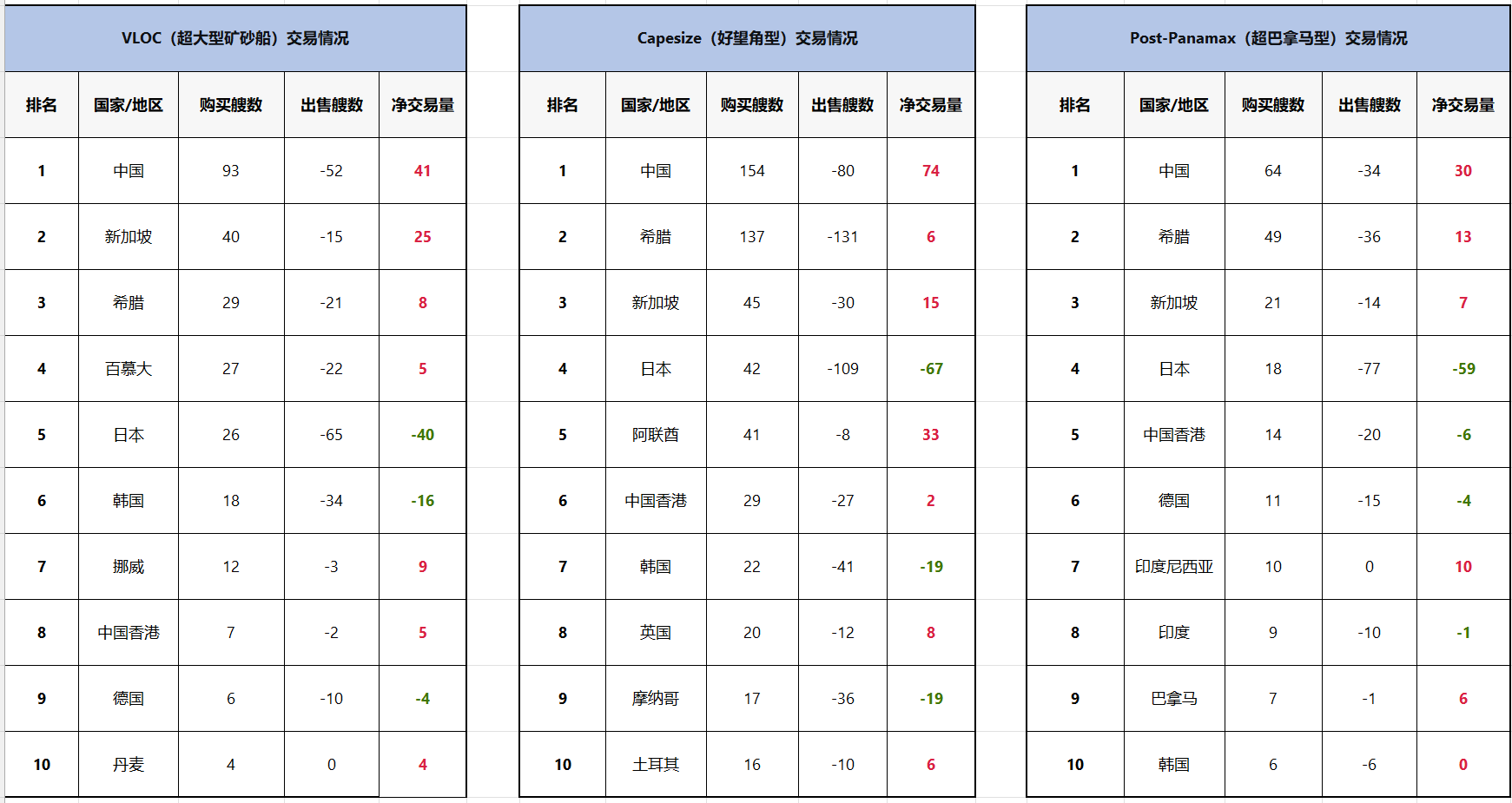

具体交易情况详情如下

中国成为最大驱动力,日本全船型流失

从整体数据来看,中国在全部六大细分船型VLOC、Capesize、Post-Panamax、Panamax、Supramax/Ultramax、Handysize中五种船型均位居购买量第一,总计来算,2020-2025年9月中国船东净购入船舶为462艘,显示出中国在全球干散货运输市场中强大的需求与控制力。

细分来看,Panamax和Supramax/Ultramax船型的购买数量分别达到473艘与582艘。

韩宁展示的数据揭示了一个明确的资产流动方向:“除了Handysize之外,中国的船东在所有其他的船型上都是世界上买船最积极最多最大的一个国家。” 这股“中国力量”在Panamax和Supramax等核心船型上的购买量碾压性领先。

那么,是谁在向市场提供这些优质运力?其实是日本船东。总体来看,日本在所有船型中一致呈现“净卖出”状态,尤其在Capesize和Supramax/Ultramax船型中分别净卖出66艘与240艘,显示出其船队结构正在经历系统性调整。

她指出,在这个阶段里,日本船东将手头由日本建造的质量较好的船舶,大量转移到了中国船东手中。这一买一卖,构成了过去五年二手船市场最核心的交易轴线。

此外,希腊作为传统航运大国,仍保持全面参与,尤其在Handysize和Panamax船型中交易活跃,显示出其在中小型散货船市场上的持续影响力。

图片

Supramax遭疯狂扫货,Capesize价格坚挺

按船型分析,各个时段的火热船型各不相同。仅看2025年前九个月,韩宁表示中国船东的一个动向尤为引人注目:“对于老的Supramax是在疯狂地扫货,上半年买了74条,还卖出来了23条,净入了51条。”

在谈到对Supramax为何突然火爆的原因时,韩宁认为我国钢材出口是促进该板块需求的最根本原因。“我们中国今年,特别是在内需对钢材消耗量不是很大的时候,我们钢材的出口量创了一个新高。中国在海外投资的工业园、新投项目所产生的项目货需求,以及储能柜的出口,对这些中小船型、擅长运输重货和件杂货的Supramax需求特别大。”

与此同时,今年大型的Capesize船也展现出独特的韧性。韩宁观察到,十年船龄的Capesize二手船交易价格“要远远高于其他船型”。她分析认为,这背后是众多船东,包括新加坡的私人船东和基金公司,都非常坚定地投资二手Capesize,以拥抱来自海外项目,特别是“一带一路”倡议所带来的大宗干散货运输需求。

区域性买家、新兴力量悄然崛起

除了中日之间的主流交易,韩宁还关注了市场的新兴力量。她特别提到,在Panamax等领域,印尼和印度的船东正在逐渐崛起。而在中小型船市场,“土耳其和印度尼西亚和阿联酋的这些船东”也在积极布局。

对于土耳其的雄心,韩宁给出了一个富有前瞻性的判断:“特别是土耳其,大家可以想象一下,如果将来俄乌战争停止之后,后面的一些战后重建,还有一些其他当地的运输会起到很大的作用。”这表明,新兴国家的船东正基于地缘政治和区域经济复苏的预期,进行战略性卡位。

展望未来,”一带一路“项目货成为新引擎

总结未来市场的主要驱动力,韩宁描绘了一个清晰的图景:“后面我相信主要的增量是来自中国进口的大宗商品,以及我们对于‘一带一路’国家的这些项目货的一些投资上面,储能柜的出口。”

这意味着,驱动二手散货船需求与资产价格的,将不仅仅是铁矿石、煤炭等传统大宗商品,更包括随着中国资本与技术出海而带来的机械设备、建筑材料乃至新能源基础设施等“项目货”。这一结构性变化,将深刻影响船东对船型的偏好与投资决策。

韩宁的分享清晰地勾勒出当前干散货二手船市场的战略脉络:中国船东基于强大的出口与项目货逻辑,正在全球范围内系统性承接日本等传统船东的优质资产,同时,土耳其、阿联酋等新兴力量也在为区域贸易复苏未雨绸缪。 市场的风向在变,货流在变,而聪明的船东,已然在调整风帆,驶向新的深蓝。