全球闲置集装箱船舶运力大幅降低,集装箱船舶航速回升。集运市场的价格战要开启了吗?

昨天,德国最大集装箱航运公司赫伯罗特公布了其2023年第一季度业绩。报告期内该公司实现营业收入56.19亿欧元(60.28亿美元),同比减少32.7%;息税折旧摊销前利润(EBITDA)为22.17亿欧元(23.79亿美元),同比减少55.2%;息税前利润(EBIT)达到17.47亿欧元(18.74亿美元),同比减少60.9%;净利润达到18.93亿欧元(20.31亿美元),同比减少56.6%。

在谈到业绩的下降时,该公司首席执行官Habben Jansen 表示,“市场环境已经正常化,需求和运费也相应下降。这无疑会对我们全年的收益产生影响,因此我们将密切关注我们的成本。”

Habben Jansen进一步表示,没有人会怀疑即期运价已经降到了如此低的水平,在一些航线上运价低于运营成本。尤其是在太平洋上航线上。

运价低于成本,加上近期市场上出现的一些动态,似乎我们看到了集运业正在进入价格战的深渊。

闲置运力大幅降低

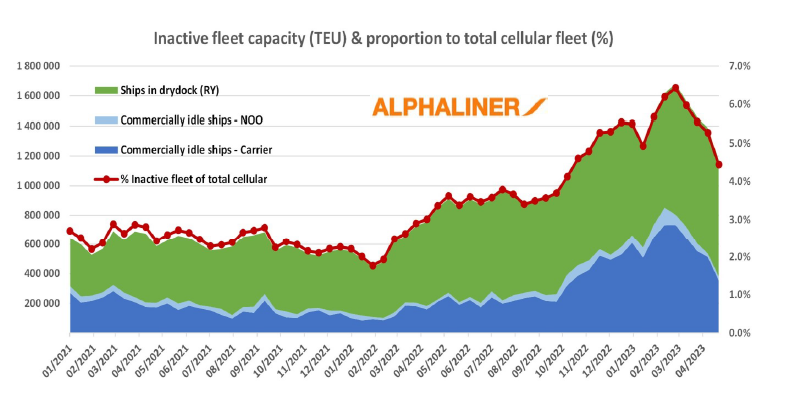

知名航运咨询公司Alphaliner上周为信德海事网近期提供的一份市场周报显示(不活跃运力数据为双周提供),在报告发布前的两周时间内,全球集装箱船舶的不活跃运力出现大幅下降(如图),这意味着有大约160000TEU的闲置运力重新返回了市场。

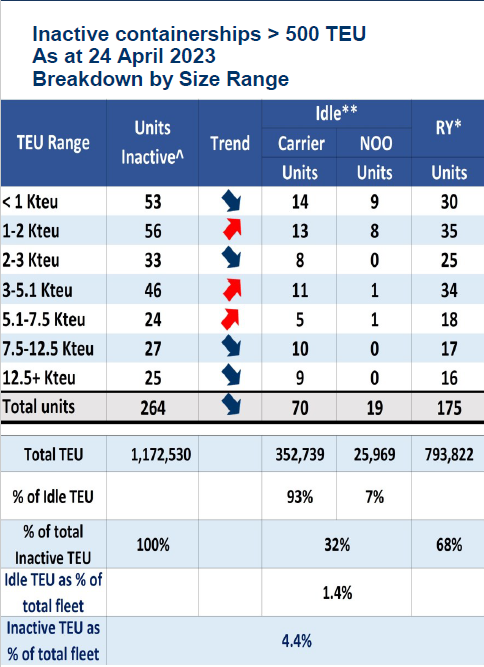

整个的不活跃船舶运力目前为117万TEU,不活跃船舶运力总和相对于现有船队运力总和的比例从上一份报告的5.3%下跌到了最新的4.4%。

Alphaliner统计的不活跃船舶运力主要分为两部分,一部分是进坞(进行维修保养)船舶运力以及另一部分的商业上的闲置运力。

数据显示,进坞的集装箱船舶运力在半个月内下跌了7%,而商业闲置的船舶运力则是出现了更大幅度的下滑。

Alphaliner介绍到,大量由承运人(集运公司)控制的7500TEU~12500TEU以及12500TEU以上类型的大型集装箱船舶重新返回到市场上运营。这导致集运公司闲置运力之和从4月10日的512664TEU降到了最新的352739TEU。

与此同时,商业闲置船舶(包括承运人和非经营性船东)共有89艘,运力总计378,708TEU这个数据较上一次报告降低了157,422 teu。

另如信德海事网此前在《租船市场爆火!CMA CGM两周内签订了17艘船的租约》一文中介绍到,近段时间以来租船市场还比较火爆,光是达飞轮船就在近期快速签订了17艘船舶的最新租约。

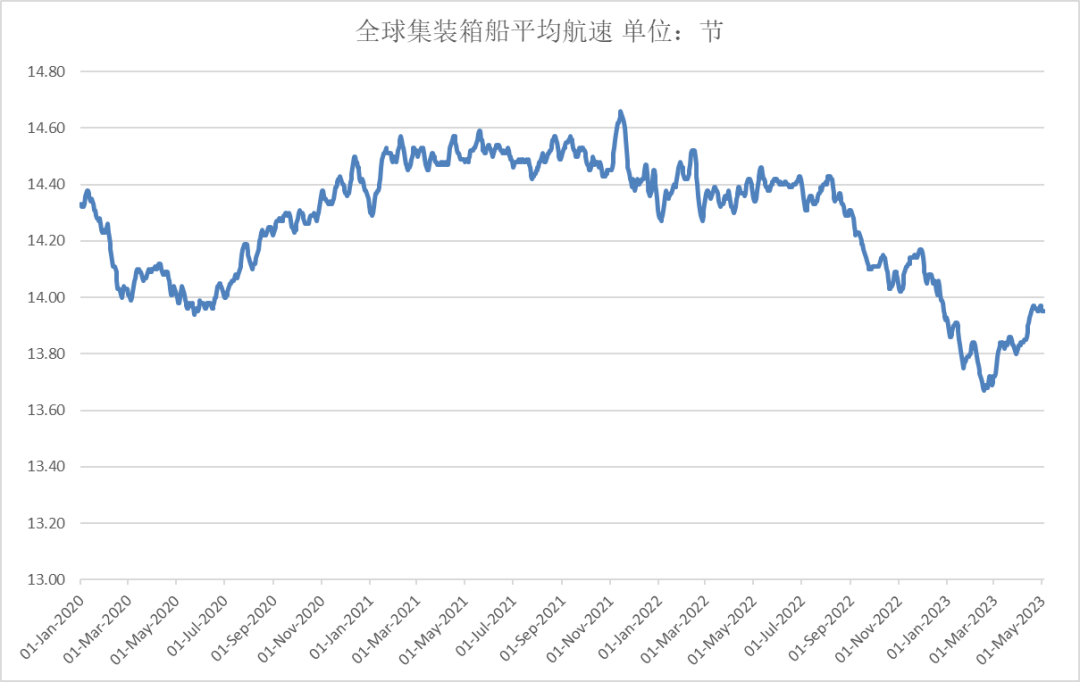

集装箱船平均船速反弹

另如克拉克森为信德海事网提供的全球集装箱船舶平均船速数据显示,虽然今年二月份全球集装箱船舶的平均航速将到了有记录的历史最低值(历史极低值!全球集装箱船正以历史最慢速度在航行.........),这导致今年整体第一季度的平均航速较去年同期下跌了大约4%。(集装箱船大幅降速!)

不过根据克拉克森提供的更为完整的数据显示,全球集装箱船舶的平均航速在今年二月份降至13.68节以后整体出现回升(如上图表),目前全球集装箱船舶的平均航速已经达到近14节的水平。

分析师:行业自律或正在溃败

在这样的情况下,多家航运咨询分析公司认为,集运业可能即将迎来一场价格战。

一家名为Linerlytica的航运咨询公司在最新的一份市场报告中就表示,在全球集装箱市场企图稳定住运价的关键时刻,一些航运公司为了让自己的船装满而开始倾销运价,这对目前的集运业试图稳定运费最低水平的努力构成了挑战。

该公司的分析师表示,原本几家承运人公司计划从5月1日开始通过调高所谓GRI(综合费率上涨附加费)来提高运价。原本当一家承运人公司选择提高GRI时,竞争对手通常会效仿。

但 Linerlytica 表示,这种众所周知的调价机制现在受到一些朝相反方向发展的承运人公司的挑战。该公司在最新的市场观察报告中写到,“一些航线大幅降低运费已经破坏了 5 月 1 日的增收附加费的计划,但尽管市场情绪疲软,承运人公司仍将在 5 月 15 日再次尝试提高运费。“

Linerlytica 还写道,集装箱运输公司现在发现自己所处的现实与非同寻常的大流行时期截然不同。“由于保持运力的自律性正在迅速消散,承运人公司们也已经扭转了第一季度实施的慢速航行计划,此外闲置船队规模也在继续缩减,运价已经面临压力。”

Linerlytica分析师 Hua Joo Tan表示,马士基近期就提供了一些“特别”的交易。其还补充表示,并不仅仅是丹麦巨头在推动费率之战。

另一家航运咨询机构 Sea-Intelligence首席执行官兼分析师Alan Murphy也表示,目前关于集运业价格战的所有条件已经成熟。

Alan Murphy表示,“由于市场已经存在严重的运力过剩,今年和明年还会有更多的运力投入市场,加上需求疲软,尤其是在航运公司过去几年已经赚得充裕资金的情况下,市场上爆发价格战的时机已经成熟。”

Murphy表示,甚至可以说,目前即期运价空前的逆转速度表明目前实质上已经构成了一场汇率战,尤其是在承运人公司似乎已经“越过”市场自然底部的情况下。

这位分析师表示,集运业有三种方式可以避免价格战。其一是突然出现需求的暴增,就如同疫情这两年集运市场所遇到的情况一样。其二是大规模的拆解和闲置运力。其三是集运公司拒绝接收亏钱货物。但Murphy 表示,目前来看所有的这三种情况均没有发生。

其还打趣的表示,现在“唯一比航运公司没有钱更让我害怕的,是有钱的航运公司。”

原BIMCO首席分析师,现运费数据平台公司Xeneta的首席分析师Peter Sand则表示,其实价格战早已经开始,集运公司之间从去年就已经打起来了。“我们在2023年5月看到的是一个亏损的即期运费市场,”Sand说,并坚持认为市场将继续走弱。

Alphaliner航运分析师Jan Tiedemann表示,在第一季度航运公司表现出一些克制之后,目前大量大型新船正在交付,这将将对运价继续构成压力。

不同看法

不过,对于目前集运市场的发展,也有分析机构表达了不同的看法。

德鲁里Drewry集装箱板块的高级分析师Simon Heaney就就认为,目前集装箱运费的下跌应该是市场回归正常化的表现,而不是价格战。

Heaney进一步解释说,在过去两年的大部分时间里,海运公司经历了有史以来最高和最有利可图的运价,在过去的六个月里,集装箱即期运价降低了20-80%,一年的合同运价降低了50-80%。虽然看起来集运公司并没有在运力上做好管控,但要知道现在的运费虽然有所下降,但其仍处于或接近大流行前的水平,这是相当正常的水平。”

Vespucci Maritime首席执行官兼分析师 Lars Jensen也认为,集装箱运价的下跌,仅仅是一种新常态的表现。

Lars撰文说到,很明显,2020-2022年集运市场的发展是不正常的,一旦大流行引发的供应链瓶颈得到解决,我们应该会看到集运市场走向一个正常化的过程。

“个别托运人的传闻称即期运费低于大流行前水平,一些即期运费指数也显示主要贸易通道的运费水平低于 2019 年。 但是这些数据并没有说明到底多少货量是以这些低运价在运输的。从更广泛的角度来看,市场目前确实没有崩溃到这些信息所暗示的程度。”

Lars进一步表示,从市场角度来看,全球 CTS 运费指数是最广泛的可用指数,包括所有货物的现货和合同运价,2023 年第一季度的费率水平仍比 2019 年第一季度高 46%。

从马士基几天前发布的一季度财报中我们也可以看到,这家丹麦航运公司在2023年第一季度实现的平均装货运价,比2019年第一季度仍然高出52%。

这告诉我们,尽管一些即期运价出现大幅下降,但承运人获得的由托运人支付的整体市场运价仍然比大流行之前高很多。

此外,我们还要看到,运价下降的步伐在过去几周明显放缓,市场似乎已趋于平稳。

事实上,从一季度的业绩来看,除了马士基之外,其他所有已经公布业绩的航运公司在2023年第一季度的效益都比疫情前要好。