俄乌冲突已近一年,尚没有结束的迹象。全球范围的能源危机还在演进的过程中,其中天然气的贸易格局也在重组中。下文的数据不是最新的,其对市场格局变化趋势的分析颇有借鉴作用。

文/王一鸣 张译之,中国石化 中国人民大学商学院,国际经济合作

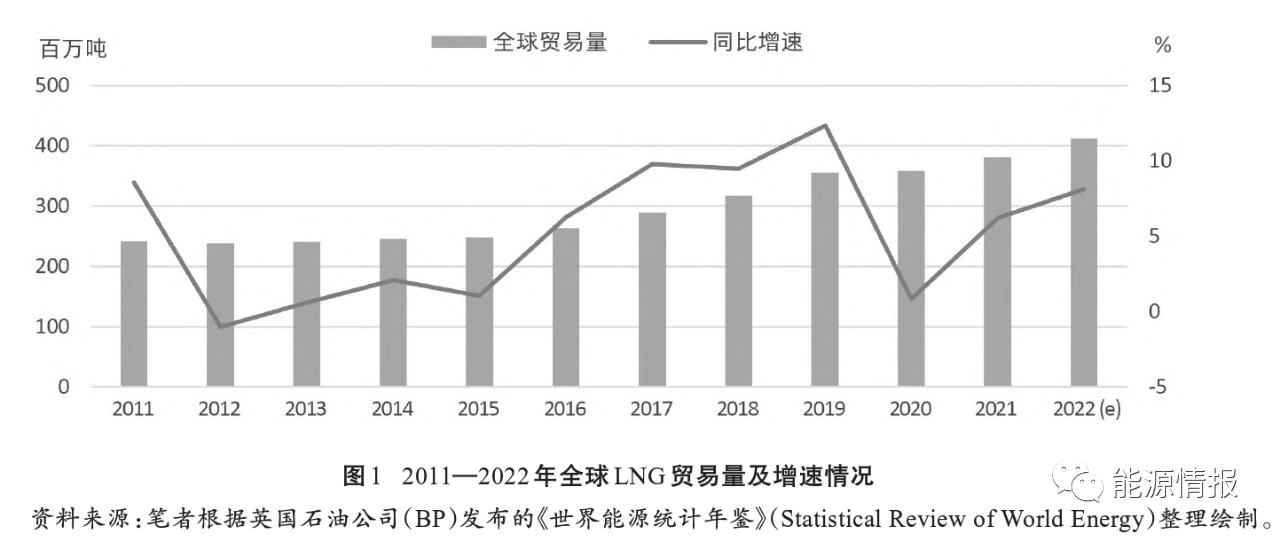

近年来,全球天然气市场供需平衡持续收紧,天然气贸易量保持强劲增势。较之于管道气,液化天然气(Liquefied Natural Gas,LNG)因其贸易流向灵活可控、远途运输成本低廉、短中长约多元保障等优势,越发受到资源供给国和需求国的青睐。2015年以来,全球LNG年贸易量由2.5亿吨增长至3.9亿吨,增幅高达56%,同期管道气贸易量增幅仅为7%。中国进口天然气中LNG资源占比逐年攀升,2017年LNG贸易量首次超越管道气贸易量,成为中国进口天然气的主要来源。新冠肺炎疫情暴发以来,全球LNG市场经历短暂冲击后步入高速增长区间,以2021年中国成为LNG最大进口国、2022年美国成为LNG最大出口国为标志,全球LNG贸易再次开启新的景气周期。

在这一过程中,乌克兰危机具有关键推动作用,俄罗斯管道气运能骤降和欧洲天然气缺口陡增同步出现,带动美国LNG出口大幅增长、亚欧市场资源竞争日益加剧、全球天然气价格急速上涨。某种程度上,乌克兰危机由天然气资源博弈而引发,其结束最终也必将引致天然气市场的结构性重塑,进而推动全球LNG贸易格局发生深刻调整。中国是天然气消费大国,2021年天然气表观消费量3726亿方、进口量1675亿方,对外依存度高达44.9%。其中,管道气进口量585.5亿方,占比35%;LNG进口量1089亿方,占比65%,LNG已经成为中国天然气资源安全的关键保障,全球LNG贸易格局重塑对中国影响深远。

一、新冠肺炎疫情暴发以来全球LNG贸易格局

(一)资源供需平衡收紧

2015年以来,全球LNG贸易量逐年攀升,年均增速保持在8%左右。新冠肺炎疫情暴发后,2020年全球LNG贸易受到需求骤降、项目停滞、供给不足等因素影响,同比增速低于1%。2021年,新冠肺炎疫情缓解后经济逐步复苏,在极寒天气、俄乌矛盾和碳达峰压力持续刺激下,全球LNG贸易重返高速增长区间,当年增速恢复至6.2%。2022年以来,上述因素持续发酵,特别是乌克兰危机发生后,俄罗斯大幅削减对欧资源输出,导致欧洲LNG需求激增,同比增速大概率高于此前各方面预期,预计将保持在8%左右,推动2022年全球LNG贸易量迈过4亿吨门槛(参见图1)。

在这一过程中,全球LNG市场供需始终保持紧平衡状态,每年供需差额不超过800万吨,弹性空间仅有3%左右,供不应求局面间歇性出现,强势刺激资源价格屡创新高。这其中,近中期供给端产能更迭断代问题最为严重,自2019年全球LNG待建项目和最终投资决定(Final Investment Decision)双双创下历史新高之后,2020年以来上游天然气勘探开发投资不及预期、LNG项目建设频繁拖延甚至中断,严重影响供给端产能输出。仅在2021年,全球在运行项目因生产中断导致LNG供应量下降就高达530亿方,占当年全球总产量的9%。有关机构预测,乌克兰危机导致管道气资源可靠性、稳定性备受质疑,在近中期LNG产能接续不足情况下,全球天然气市场供应紧张局面可能进一步加剧,2025年前后将可能出现较大资源缺口。

(二)资源分配竞争加剧

从资源流向和区域分配来看,全球天然气供应总体上以区域内供应为主、区域间调配为辅,区域内供应主要依靠管道气连通,区域间调配主要依靠LNG贸易。全球天然气资源的主要出口方是俄罗斯、中东、北美和非洲地区,主要进口方是欧洲和亚太地区,供需双方资源分配的比例和节奏将决定全球LNG市场的贸易流向和结构格局。这其中,俄欧之间管道气贸易量全球第一,是保障欧洲能源供应的生命通道。

乌克兰危机爆发以来,这条通道的稳定性受到影响,俄罗斯多次利用暂停或调减天然气供应方式向欧洲施压,直接导致区域内管道气供给失调、区域间LNG进口需求激增。与此同时,亚洲地区作为全球经济增长的重要引擎,天然气资源需求同样呈快速上涨态势,2021年资源需求增幅高达7%。欧亚两地资源争夺成为贯穿近年全球LNG市场的重要主线,其结果直接导致两地长期处于供不应求的紧平衡状态,每逢秋冬之际往往联动出现“气荒”。

伴随乌克兰危机影响持续深化,欧洲对于LNG增量资源需求将更加紧迫,考虑到2022年年中美国Freeport港口爆炸和澳大利亚工人罢工,两大LNG资源国同步出现出口产能受限问题,下半年全球LNG供应形势将更为吃紧。同时,LNG资源运能也面临制约瓶颈,仅在2022年上半年,全球LNG运输船订单就已经突破100艘,超过此前任何一年的全年订单数量(2021年全年订单仅有86艘),从另一个侧面凸显全球LNG市场区域间资源竞争的紧张态势。

(三)资源价格大起大落

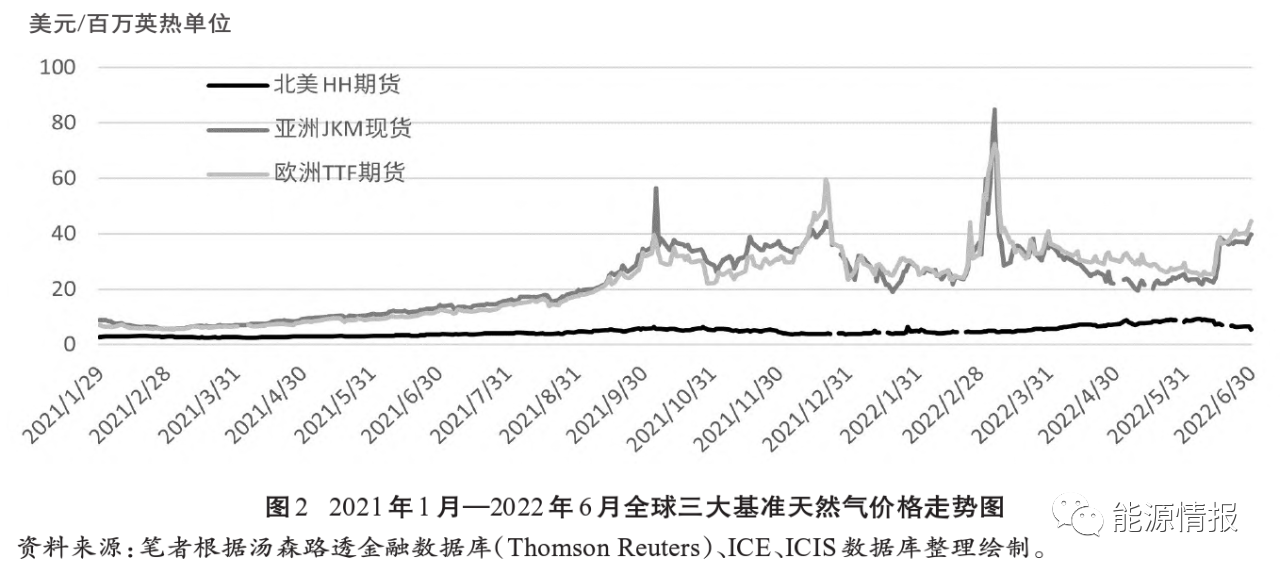

较之于原油市场,LNG市场贸易体量相对较小、贸易流向相对单一,大部分货物主要通过“点对点”长约合同进行销售,市场竞争程度不足,价格波动受外部环境因素影响较大。2021年以来,受新冠肺炎疫情、乌克兰危机等影响,全球天然气市场供需情况日益紧张,引发欧亚两地天然气价格在资源淡季剧烈波动(参见图2)。

2021年初,欧洲TTF期货价格仅为不到10美元/百万英热单位。自2020年10月俄乌矛盾显著激化以来,TTF价格三次大起大落,价格高点由40美元/百万英热单位、60美元/百万英热单位至72美元/百万英热单位逐级上攀,不断刷新记录。由于欧洲和亚州市场的强竞争关系,TTF价格波动显著拉动亚洲JKM现货价格,两项指标价格基准相关性达到创纪录的0.93,JKM绝对价格波动率飙升至200以上。

相比之下,由于资源自给自足、价格敏感度较低,北美HH期货价格则自始至终较为平静,全程没有与欧亚天然气价格发生联动,绝对价格波动率仅有25。2022年上半年,亚洲JKM均价为29.25美元/百万英热单位,同比上涨19.25美元/百万英热单位,涨幅高达193%;欧洲TTF均价为32.30美元/百万英热单位,同比上涨24.63美元/百万英热单位;北美HH均价为6.06美元/百万英热单位,同比仅上涨3.21美元/百万英热单位。由于三地价格出现显著位差,全球LNG流向受到较大影响,一些LNG贸易商宁愿支付违约金也要将资源到货地由亚洲转向欧洲,以赚取高额价差,这导致区域间的资源分配进一步失衡。目前来看,伴随全球通胀日益严重、大宗商品价格同步抬升,欧亚两地的天然气价格已经在2022年年中阶段再次上攀至40美元/百万英热单位以上的高位区间,机构普遍预测全球天然气价格会在三、四季度再次冲顶,并在2023年继续保持高位震荡。

二、乌克兰危机重塑全球LNG贸易格局

(一)乌克兰危机加速欧洲能源独立

乌克兰危机爆发前,尽管全球天然气市场受到新冠肺炎疫情冲击,但总体保持了较为稳定的贸易平衡。其中,管道气贸易比例缓步下行、LNG贸易比例节节攀升,但管道气始终是天然气贸易的首要渠道,仅俄欧之间的管道气贸易量就占到全球天然气贸易总量的四分之一。

新世纪以来,欧洲本土油气产量骤减,同期全球LNG市场发展尚不充分,对俄罗斯的资源依赖逐步形成并越陷越深。过去20余年,从格鲁吉亚“玫瑰革命”、乌克兰“橙色革命”到克里米亚事件,尽管俄欧之间矛盾不断、欧盟成员国多次表态要大力推进能源独立,但欧洲始终源源不断从俄罗斯进口原油和天然气,单向资源依赖逐步固化。近五年来,欧洲进口俄罗斯天然气比例始终保持在40%左右;新冠肺炎疫情暴发后,这一比例快速上升至45%。2021年四季度,俄乌矛盾显著恶化,俄罗斯陈兵乌克兰边境,并开始大幅削减管道气出口,单季降幅高达25%。俄罗斯通往欧洲的七条主要天然气管线中,仅有直接连接俄德两国的北溪1号管线总体保持稳定,其余管线均显著削减了运能,其中经由乌克兰的兄弟管线和巴尔干管线运能受损最为严重。

乌克兰危机爆发后,俄欧天然气贸易的动态平衡被彻底打破,截至2022年9月底,欧盟针对俄罗斯陆续出台了八轮制裁措施,制裁范围从官员扩大到企业,从金融领域蔓延至能源领域,制裁持续升级,影响逐步增大。欧盟第五轮制裁方案明确规定,禁止直接或间接向俄罗斯出售、供应、转让或出口天然气液化所需的货物和技术,无论这些货物或技术是否来自欧盟。这给俄罗斯正在建设和计划中的北极亚马尔、北极LNG-2等LNG项目蒙上了阴影,直接遏制了俄罗斯LNG项目的资源上产空间。作为回应,俄罗斯陆续暂停或减少了向保加利亚、波兰、芬兰、荷兰、丹麦、德国等国的天然气供应,同期北溪1号管线出现技术故障导致供气能力大幅下降,自6月下旬以来两次间歇性停供,俄欧天然气贸易最为稳定的战略屏障也出现了问题。

在乌克兰危机背景下,欧洲一贯依赖的俄罗斯管道气出现了前所未有的运能骤降,这一空缺需要由全球LNG贸易格局重塑来填补,拖延许久的欧洲能源独立正式提上日程。

2022年3月8日,欧盟委员会发布名为《欧洲廉价、安全、可持续能源联合行动》的能源独立路线图,力求以天然气为核心,于2030年前彻底摆脱对俄罗斯的资源依赖。该行动提出短期和长期两个层面的目标:短期层面旨在通过统筹实行价格调控、行业救济、居民补贴等,保障天然气资源供应能力,确保各国天然气储备在每年10月1日前至少填满90%;长期层面,欧盟计划从三方面着手摆脱对俄资源依赖,一是推动天然气进口渠道多元化,二是加速新能源转型发展,三是着力降低资源能耗。

其中,第一项是决定欧洲能否真正实现能源独立的绝对关键。2021年,俄罗斯向欧洲出口管道气和LNG合计超过1400亿方,按照欧盟规划,2022年底前要削减三分之二以上的俄罗斯进口天然气,并在2030年前主动降低30%的资源消耗。欧盟提出的解决方案是从卡塔尔、美国、埃及和西非拓展500亿方新增LNG资源,从阿塞拜疆、阿尔及利亚和挪威等国拓展100亿方管道气资源。从实际执行情况看,截至2022年8月20日,欧盟成员国库存负荷已经超过76%,预计将在10月1日供暖季开始前提前一个月完成80%的既定目标。同时,欧洲资源进口多元化取得初步成效,2022年上半年统计数据显示,俄罗斯管道气对欧供应量仅有380亿方,同比下降36%;欧洲进口LNG6450万吨,同比上升53%,其中从美国进口LNG约2960万吨,同比上升157%,占欧洲LNG进口总量的46%。

目前来看,在2022年冬天到来前,欧洲大致可以实现既定的天然气独立目标,但剩余20%的资源供应主动权仍然牢牢掌握在俄罗斯手中。从长远看,2022年的特殊情况无法复制,欧洲无法按照高价长期支付LNG现货资源,欧洲西海岸LNG接收站建设进度也远远跟不上未来运能需求,欧洲能源独立进程和成效随时可能受制于地缘政治现实的变化。

(二)乌克兰危机助推美国LNG革命

全球LNG贸易格局重塑能否顺利完成,需求侧主要依靠欧洲能源独立,供给侧则取决于能否为欧洲天然气缺口找到新的增量资源。从2021年欧洲天然气进口比重来看,俄罗斯天然气以45%的比例排名第一,其他主要进口来源国依次为挪威(23%)、阿尔及利亚(12%)、美国(6%)和卡塔尔(5%)。乌克兰危机爆发后,欧盟第一时间积极对接阿尔及利亚、尼日尔、尼日利亚等国,推动建设全长4128公里的跨撒哈拉天然气管道,年度资源输送量300亿方;而后,英德两国首脑访问卡塔尔,达成框架性能源合作协议。然而,上述协议存在的共同问题在于卡塔尔和非洲能够提供给欧洲的资源是远景资源,并不能够解决欧洲当下面临的天然气紧缺问题。卡塔尔可灵活调配的现货资源比例较低,且其中绝大部分已经于2021年四季度提前拨调给欧洲;非洲主要能源国频繁遭遇内战和内政问题,产量提升难度较大,目前尚且无法达到欧佩克组织(OPEC)增产要求,即刻调配资源给欧洲应急更无可能。

目前来看,美国LNG是欧洲解决当下燃眉之急的唯一途径。自美国页岩油气革命以来,本土油气增产上产速度很快,短短几年内就实现了资源自给自足,从油气净进口国转而成为净出口国,并在2018年、2019年先后成为全球头号原油生产国和出口国。特朗普执政期间,与传统油气产业关联甚密的共和党大力推行“能源主导”政策。2017年美国发布的《国家安全战略》公开提出利用美国原油和天然气保障盟友国家的资源供应安全;2018年美欧签署能源合作联合声明,欧盟承诺从美国进口更多的LNG以实现资源供应多样化。近五年来,美国LNG产业蓬勃发展,LNG贸易量从1452万吨/年大幅增至7308万吨/年,年均增速高达80%。

2022年,美国预计将成为全球最大的LNG出口国,并且可能成为首个年度峰值产能超过1亿吨的国家,这为美国发动LNG革命铺垫了必要的资源基础。2022年3月25日,美欧签署能源安全协议,双方成立联合能源安全工作组,帮助欧洲多元化拓展气源、扩大储存设施。美国承诺,在双方既有的220亿方LNG贸易量基础上,年内提供增量资源150亿方,2030年前将对欧LNG贸易量进一步提高至500亿方/年。美国的LNG革命对于填补欧洲资源需求缺口、重塑全球LNG贸易格局极为重要,主要体现在以下两个层面。

短期层面,这将显著改善2022年欧洲天然气资源紧缺局面。当前,全球每年新增LNG贸易量主要是通过现货部分提供,美国是全球最大的LNG现货供给国,占全球现货合同比重约为29%。2021年俄乌矛盾激化以来,面对欧洲四季度LNG需求激增,美国临时抽调了大量的现货资源,以一己之力填补了欧洲40%的资源缺口。2022年上半年,美国进一步加大了资源扶持力度,美国LNG在欧洲LNG进口资源占比进一步提升,从去年的26%直接上涨至46%。2022年6月,欧盟进口美国LNG贸易量首次超越俄罗斯管道气贸易量,尽管这一状况是在北溪1号管线检修时阶段性出现的,这一趋势尚不稳固,但仍具有历史性的转折意义,标志着美国LNG正在有力取代欧洲依赖了半个世纪的俄罗斯管道气。

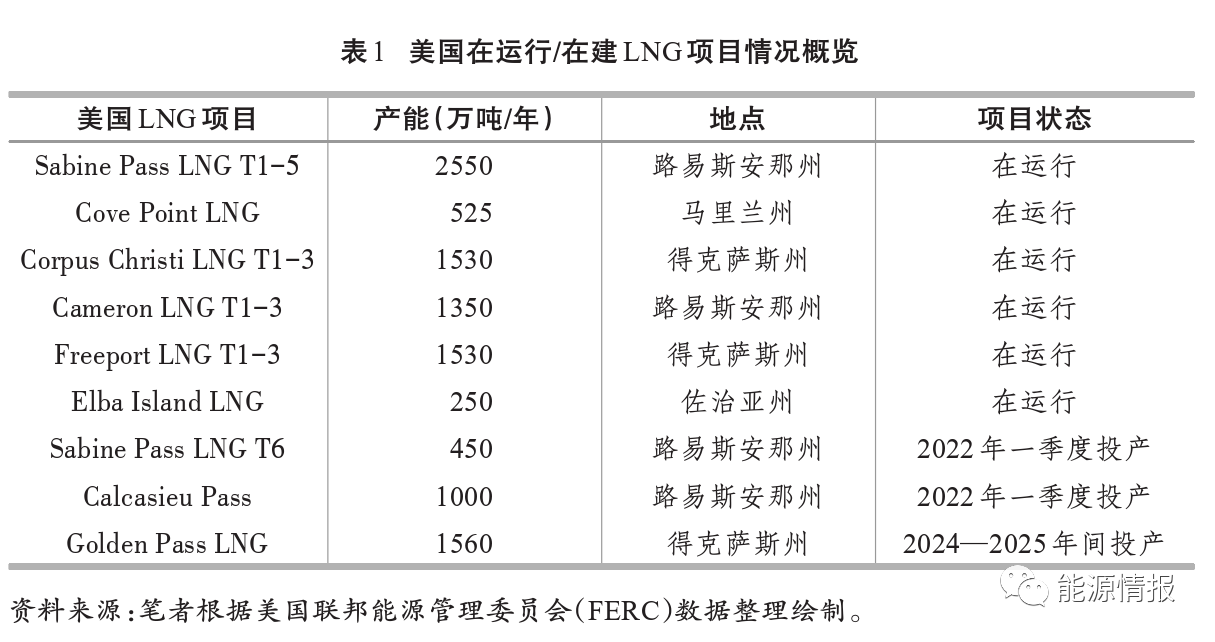

长期层面,这将从根本上推动全球LNG贸易格局重塑。乌克兰危机爆发后,拜登政府迅速将战略重心从绿色新政回调至传统能源产业,鼓励本土油气企业增产上产,加快LNG基础设施建设,最大限度增加资源外输能力。据美国能源信息署(Energy Information Administration,EIA)预计,美国原油产量将在2022年、2023年分别涨至1191万桶/日和1277万桶/日,从而超越新冠肺炎疫情前的1229万桶/日,创下新的历史峰值。同时,近年来美国不断加强LNG基础设施建设,截至2022年已投入商业运营项目产能接近8000万吨/年、在建项目产能3070万吨/年、拟建项目产能超过2.5亿吨/年。2022年,全球建成投产LNG项目4个,预计新增产能2350万吨/年;其中两个项目来自美国,分别是SabinePassLNGT6项目和Calcasieu Pass LNG项目,预计新增产能1450万吨/年、7条LNG生产线、44套装置,有望将美国LNG峰值产能推高至9200万吨/年。未来三年,全球LNG新增产能约有70%来自美国,在乌克兰危机大背景下,美国可能继页岩油气革命之后再次迎来LNG革命的战略机遇期,从而进一步加速全球LNG贸易格局重塑(参见表1)。

三、全球LNG贸易格局重塑对中国能源安全的影响

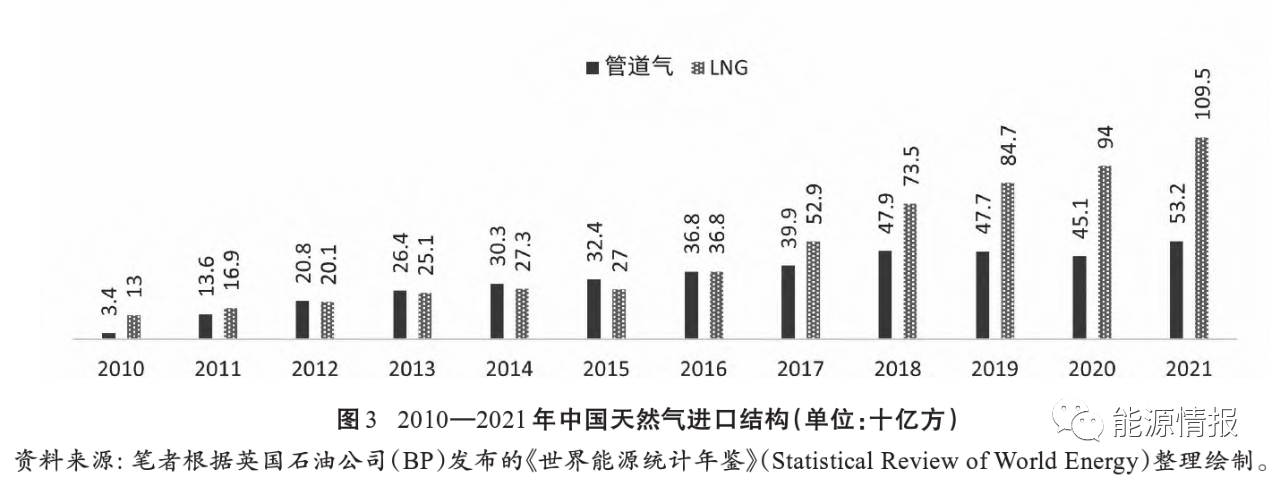

新世纪以来,中国天然气市场步入前所未有的高速增长区间,无论企业生产、市场消费、资源进口还是基础设施建设全部实现了迅猛发展,天然气在中国一次能源消费结构占比从2000年的2.2%增至2021年的8.9%;与此同时,中国天然气对外依存度也在同步快速上升,从完全自给自足增长至当前的46%,并且仍在逐年上攀历史新高。与欧洲过度依赖管道气有所不同,2021年中国管道气进口532亿方、占比33%,LNG进口1095亿方、占比67%,LNG与管道气贸易的比例差在近年逐渐拉大,LNG安全已经成为中国天然气资源进口安全的首要保障对象(参见图3)。

乌克兰危机深度搅动全球地缘政治格局,割裂全球供应链、贸易链、金融链,对中国天然气贸易格局而言,这场冲突虽然发生在欧洲,直接重创的是大西洋两岸的资源平衡,但也间接冲击了亚洲LNG市场,对中国保障国家能源安全、保证市场供需稳定、保持国民经济稳增长带来重大挑战。作为世界最大的LNG贸易进口国,当下全球LNG贸易格局重塑对中国影响深远,主要体现在以下三个方面。

(一)中美供需博弈加剧

尽管当前全球LNG贸易格局重塑是由乌克兰危机驱动的,欧洲是这场冲突的主战场,然而从另外一个角度来看,中国和美国又分别是当下LNG需求侧和供给侧的第一大进口国和出口国,2022年是中美两国审慎应对乌克兰危机、积极参与资源博弈、共同推动格局重塑的首轮较量。作为现货和短约市场的最大卖方,美国绝大部分资源的初始交货港是亚洲市场,然而乌克兰危机发生后,为了弥补欧洲市场亏空,相当一部分美国资源临时掉转航向,由太平洋驶向大西洋。

作为现货和短约市场的最大买方,根据海关总署2022年1—5月统计数据来看,中国从俄罗斯购买的LNG总量为182.1万吨,而从美国购买的LNG总量仅为91.3万吨,去年同期这两个数字分别为150.8万吨和282.1万吨。不难发现,在美国倾尽全力为欧洲补足资源缺口之时,中国加大了对俄罗斯资源采购力度,特别是在乌克兰危机爆发的2022年2—4月,中国从美国进口LNG资源仅有6.22万吨,同期采购俄罗斯资源高达116.5万吨。全球LNG贸易格局重塑深度影响中美能源供需和地缘政治博弈。

(二)资源进口成本持续高企

当前欧洲TTF期货价格和亚洲JKM现货价格同步保持高位联动,投机资金大幅涌入,跨区套利愈发频繁。相较之下,美国出口LNG资源到欧洲市场运输距离更近、货运成本更低,成为逐利资金的首选市场。

根据中国海关统计数据在线查询平台的数据,2022年1—5月美国LNG资源进口均价为7584元/吨,接近卡塔尔LNG资源均价的两倍,高于均价为6140元/吨的俄罗斯资源。同时,全球LNG贸易格局重塑大幅推动资源运输成本上涨,以运载量为17.4万方的LNG船为例,亚太区域该类船只日租金已经从2022年年初的4万美元上涨至年中的13万美元,大西洋区域该类船只日租金涨幅更甚。资源采购成本和运输成本的同步上涨将加剧中国市场供需紧张状况,显著抬升中国经济运行成本,给天然气产业链上下游企业经营发展带来更大挑战。

(三)市场存在供需失衡风险

根据中国海关统计数据,2022年1—5月,中国LNG进口总量为2649万吨,同比下降19.6%;预计今年全年中国LNG进口量在8000万吨左右,大体与2021年持平,结束此前连续多年的高增长态势。究其原因,主要在于长约合同供给滞后于市场需求,现货和短约合同价格过高,对企业生产经营产生了劝退效应,导致资源进口量大幅减少甚至停止采购。目前来看,下半年欧亚市场将迎来资源补库的收官攻坚,大规模的资源争夺战、价格升级战将再次来袭,甚至不排除再次出现“气荒”“电荒”。值得注意的是,当前的高价格是结构性而非应激性的市场均衡结果,这意味着在一段时间内,间歇性供需失衡、断供脱销可能成为市场常态,严重威胁我国经济社会平稳运行、冲击能源安全保障底线。

四、应对LNG贸易变局的建议

(一)拓展资源进口渠道

当前,美国和俄罗斯将成为全球最大的增量天然气资源供给国,美国主要依靠灵活的现货和短约资源,俄罗斯主要依靠欧洲管道气资源的贸易转移。

2021年以来,中国与美俄均加大了资源采购力度,中国全年新签美国LNG长约1050万吨,占全球新签长约总量的39%。同时,中俄天然气管道东线输气能力稳步增长,2022年初双方又新签100亿方/年的远东管道供气协议,远期资源保障能力进一步增强。乌克兰危机使得中国成为美俄天然气资源的共有买方、最大潜在买方,宜把握有利市场位置和战略机遇,双管齐下、远近结合,统筹优化采购时机和节奏,保障资源稳定供应。俄罗斯方面,重点抓好远东市场贸易转移承接,加快推进亚马尔等LNG项目产能建设进度。美国方面,积极参与新建LNG项目长约采购,突出抓好不可抗力条款合同设计,降低中美关系变动带来的政策影响。同时,积极拓展与其他资源国合作,在政府指导下组建LNG国际采购联盟,提高资源议价能力。

(二)推进资源结构优化

当前中国LNG进口结构存在现货占比高、长约比重不足等问题,天然气价格与油价挂钩,受市场价格波动影响较大。宜抓住全球LNG贸易格局重塑机遇,全方位优化长约和短约、期货和现货结构布局,分散挂靠亚洲JKM、北美HH计价,合理运用套期保值、浮舱交易、库存运作等贸易工具,丰富资源组合方式,分化LNG价格风险。同时,探索拓展“股权+贸易”等多种合作渠道,积极参股LNG上中游项目,着力延长价值链,降低采购成本,在保障资源安全稳定供应的同时,进一步提升项目运行的经济性。

(三)打造独立基准价格

亚洲JKM现货价格指数覆盖整个东北亚地区,并不能够清晰准确反映中国LNG市场的需求变化,2021年以来JKM价格的大起大落对中国LNG进口安全和进口成本造成极大冲击。中国作为全球最大的LNG进口国,一方面应加大JKM价格窗口参与力度,着力增强对既有市场价格的影响力;另一方面,应加快推进中国天然气交易枢纽建设,打造独立的、基于中国市场规则的、反映国内用户需求的天然气基准价格,在东北亚市场和国际能源市场积极争取更大话语权。近年来,上海、重庆、深圳、浙江、海南等地陆续建立了天然气交易中心,但与国外成熟价格指数相比,交易规模和交易方式还有差距,价格发现功能还有待挖掘,应进一步加强顶层设计、政策扶持、市场培育,尽快打造有影响力的中国乃至亚洲地区的价格标杆。

(四)完善国内市场机制

近年来,中国天然气市场体制机制改革不断深入,以2019年国家石油天然气管网集团公司成立为标志,中国天然气市场化改革取得了重要阶段性进展。与此同时,全球天然气价格波动导致国内市场波动较大,为保障民用资源价格稳定,天然气运营商承担了大量价格倒挂成本,企业生产经营积极性受到较大冲击。随着全球天然气市场进入高价时代,这种冲击可能会更加频繁、更加剧烈、甚至常态化。

宜深化改革力度,理顺天然气价格传导机制,根据市场竞争发育程度逐步减少价格管制、有效调节供需关系,推进资源价格体系市场化。同时,加快推进天然气产供储销体系建设,加大储气库调峰设施建设力度,加强能源走廊整体规划,多措并举提升管网互联互通和资源调配能力,提升中国在全球LNG贸易中的主动性、主导性,为保障中国能源安全打下更加坚实的体制机制基础。

五、结束语

新世纪以来,全球油气贸易格局在供给侧经历过两次大规模的深度重塑,第一次是美国页岩油气革命,第二次是“OPEC+”建立联合减产机制,乌克兰危机迎来了第三轮传统能源供给侧的结构性重塑。从当前局势来看,欧俄能源“脱钩”的立场是足够坚定的,美国LNG革命的态度也是足够坚定的;但从长远来看,美国资源上产速度能否跟上进度、欧洲LNG接收能力能否顺利提升、新能源转型发展节奏能否加快,很多关键问题的解决仍存在极大不确定性。无论从能源安全、产业转型还是经济成本的角度来看,这场全球LNG贸易格局重塑都将给中国带来极其深远的影响,提升贸易安全和风险管控能力尤为重要,宜保持对各方面事态的密切跟踪,前瞻性抓好政策设计和措施制定,积极面对、审慎应对这场注定到来的变局挑战。

免责声明:所载内容来源于能源情报,仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。