长按扫描二维码,加入星球资料免费下载

5月5日,国际液化天然气进口国联盟组织(GIIGNL)发布了《全球液化天然气行业年度报告2022》。

数据显示,2021年全球液化天然气进口量达到3.723亿吨,同比增长4.5%。

报告称,防疫封锁后的经济复苏和持续的煤改气导致液化天然气进口激增,但4.5%的年增长率仍远低于大流行前的水平。

此外,各地区的复苏并不均衡,亚洲增长最快——中国超过日本成为全球最大的液化天然气进口国——而欧洲在一年中的大部分时间都在努力吸引液化天然气货物。(相关阅读:→口是心非!一季度欧盟进口俄罗斯LNG总量暴涨50%)

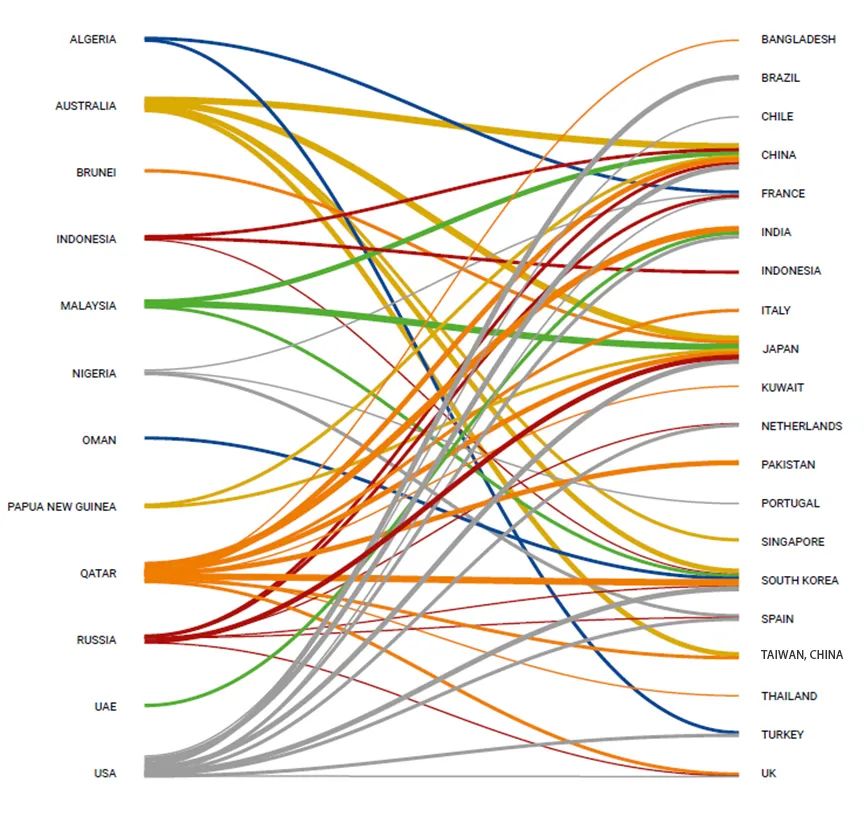

去年,克罗地亚加入了液化天然气进口国的行列。GIIGNL表示,有44个市场从19个出口国进口了LNG。

美国液化天然气增长

报告称,2021年,来自美国的液化天然气增量供应量(+2230万吨)超过全球总增量供应量(+162万吨)。

由于2020年投产的五个大型液化项目的增加,来自美国的进口增长了49.8%。

其中包括Cameron LNG Trains 2和3、CorpusChristi LNG Train3、Freeport LNG Trains 2和3,以及Sabine Pass Train6。

埃及(+520万吨)、阿尔及利亚(+120万吨)、马来西亚(+110万吨)和澳大利亚(+80万吨)也增加了新的供应量,但幅度要小得多。

除了Sabine Pass Train 6外,2021年的其他供应增加包括马来西亚的Yamal Train 4, PFLNG Duain Malaysia 和埃及Damietta的重启。

下降幅度最大的液化天然气出口被尼日利亚记录(-410万吨)——由于维护问题,特立尼达和多巴哥(-390万吨)——由于原料气不足,挪威(-290万吨)——原因是在2020年发生的技术事故后,Snohvit的重启工作延迟,报告表示。

在液化天然气供应国中,澳大利亚和卡塔尔仍然领先,分别为7850万吨和7700万吨。

第三为美国,在2021年供应了6700万吨液化天然气,并可能在2022年成为世界领先的液化天然气供应商。

俄罗斯联邦以2960万吨位居第四,其次是马来西亚,以2500万吨位居第二。

报告称,澳大利亚、卡塔尔和美国合计占全球液化天然气供应量的59.8%。

亚洲需求增长超过全球液化天然气供应增长

亚洲仍然是主要的进口地区,占全球液化天然气进口的73.2%,高于2020年的71.4%。

除印度、日本、马来西亚和新加坡外,所有亚洲国家的进口均出现增长。

由于现货液化天然气价格高企和国内天然气产量增加,印度的液化天然气进口量下降幅度最大(-260万或-9.8%),这导致印度天然气消费者在今年前三个季度进口的液化天然气减少.

报告称,这对现货进口产生了显着影响,现货进口自2021年3月起稳步下降。

欧洲与亚洲竞争

受国内天然气产量减少、气温下降导致需求旺盛以及俄罗斯额外管道交付量低于预期导致储存水平创历史新低的限制,欧洲在2021年遭遇了不寻常的情况,当时高JKM/TTF价差使液化天然气变得灵活报告称,在一年中的大部分时间里,销量最好流向亚洲而不是欧洲。

这种情况一直恶化到2021年最后一个季度,欧洲难以填补其地下储存库,迫使需求通过减少工业消费和天然气转煤转换来调整。

总体而言,2021年欧洲的液化天然气净进口量减少了8%,总计7510万吨,与2020年相比减少了650万吨。

报告称,英国(-240万吨或-17.8%)和意大利(-220万吨或-24.1%)的降幅最大,而克罗地亚首次进口液化天然气(120万吨)。

受高价格压力的现货和短期进口

2021年,现货和短期交易量达到13630万吨,比上年下降20万吨或4.4%。

报告称,这一交易量占贸易总额的36.6%,而2020年为40%。

它表示,亚洲和欧洲的高现货液化天然气价格在一定程度上抑制了采用现货液化天然气采购的方式。

这在印度等价格敏感国家(-610万吨)尤为明显。

美国巩固了其作为现货和短期液化天然气主要出口国的地位,占出口量的近三分之一(32.2%),其次是澳大利亚,市场份额为18.7%。

继Damietta出口重启后,埃及也是年内现货和短期交易量的重要提供者(+400万吨)。

报告称,相反,尼日利亚(-710万吨)和特立尼达和多巴哥(-320万吨)录得大幅下降。

700艘液化天然气船

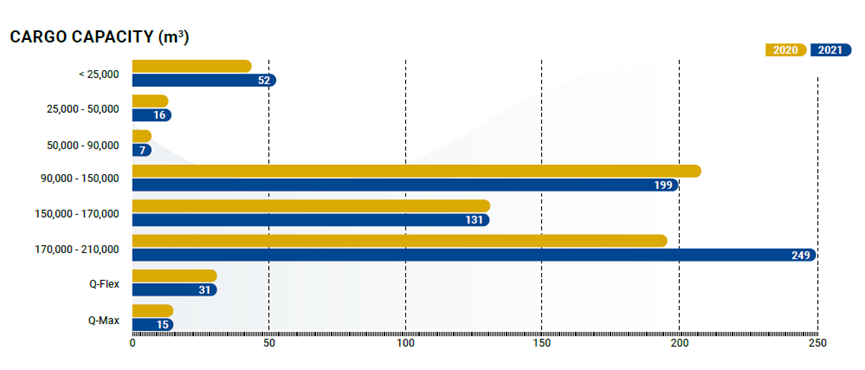

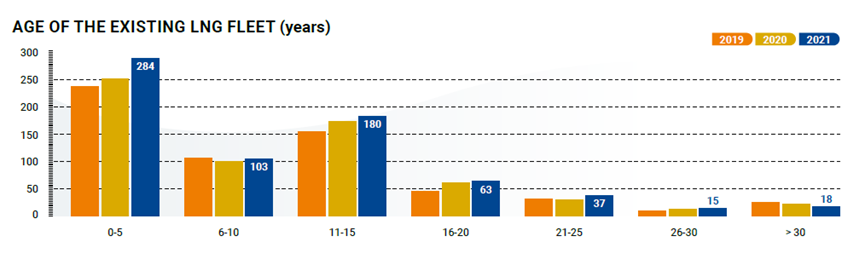

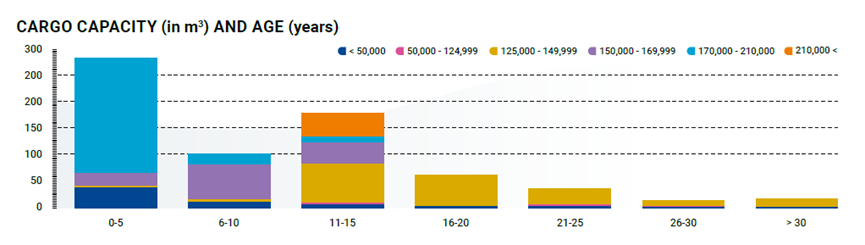

报告称,截至2021年底,液化天然气油轮船队总数为700艘。

其中包括48艘FSRU和64艘船舶(31艘LNGBV+33艘LNG运输船),舱容小于50,000立方米。

2021年底总货运量为1.041亿立方米。报告称,总运营能力(已知在役的船舶)达到1.03亿立方米。

2021年共交付68艘船舶,而2020年为47艘。

报告称,新订单总数达到111艘,其中包括3艘FSRU和15艘小于5万立方米的船舶(13艘LNGBV+2艘LNG运输船),而2020年的新订单为40艘。

该公司表示,截至2021年底,订单包括196艘2960万立方米的单位,其中包括5艘FSRU和25艘小于5万立方米的船舶(22艘LNGBV+3艘液化天然气运输船)。

LNG需求将进一步增加

GIIGNL还表示,随着世界寻求替代燃料以减少碳排放,液化天然气需求预计将增长。

在 GIIGNL 2022 年年度报告的前言中,该机构总裁 Jean Abiteboul 说:“未来,煤炭和污染性液体燃料的急需替代以及天然气生产和消费地区之间的地理不匹配将产生大量额外的液化天然气需求。”

“如果在天然气和液化天然气供应链的所有阶段进行额外投资以满足预期的需求增长,液化天然气具有支持经济增长和实现净零碳目标的明显潜力。”

这位总裁还补充说,液化天然气行业正在继续努力减少其供应链的碳足迹,并提高包括甲烷在内的排放透明度。