集运股情况如何?新造船订单是否会成为集运公司长期盈利的障碍?

信德海事网 马琳

在利率低、现金流充裕、运价企高和供应链中断的大背景下,随着世界暂时摆脱疫情导致的封锁以及需求的恢复,集运股终于涨到了高点。一些集运公司的股价达到了多年以来的最高水平,投资者们终于守得云开见月明。

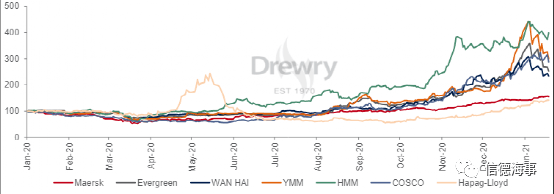

2020年12月31日与2020年1月1日相比,马士基、现代商船、长荣海运、阳明、万海、中远和赫伯罗特的股价合计上涨了170%以上,长荣、阳明、现代的股票涨幅甚至超过200 %。尽管2021年发生了一些波动,但仍处于历史高位。

图1:部分承运人的股价回报(指数至2020年1月)

资料来源:WSJ.com,DMFR

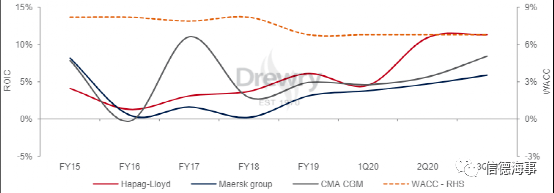

2020年投资资本回报率(ROIC)也开始恢复。过去,大多数集运公司的ROIC一直低于平均资本成本(WACC),2020年终于由负转正,比如赫伯罗特的ROIC就超过了WACC。几家大公司的ROIC和WACC如下图所示。

图2:投资资本回报率(ROIC)与加权平均资本成本(WACC)

备注:因为赫伯罗特可以看做是一家纯粹的集运公司,因此用赫伯罗特报告的数据整理出WACC。资料来源:公司,DMFR

高的股票收益率/投资回报率是否能够长期维持还有待观察。这取决于集运公司的决策-是开始下一轮造船热潮还是投资其他项目。

这可以归结为两个主要问题:

1.集运业打算用收益做什么?

这是在集运公司赚的盆满钵满时大家普遍产生的疑问。我们认为,他们更可能用这些钱重整资产负债表,毕竟这是长期困扰各大公司的一大难题。而且如果集运公司希望他们的股票稳定在高水平,他们需要使决策获得投资者的信任。

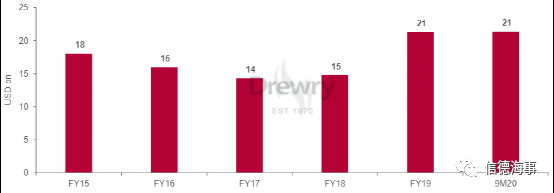

2020年9月底时,14家主要集运公司的净现金流量总计为210亿美元,与2019年底基本持平,由于2020年第四季度各位都表现良好,因此2020年底总的净现金流量应该会上升。因此目前还没有人急于削减其债务水平(见图3)。

图三:14家承运人的2020年末资产负债表

资料来源:DMFR

航运业对盈利的前景普遍看好,也都有所准备,因此尽管大都还是在孤军奋战,他们依然觉得可以慢慢偿还债务:

•赫伯罗特将其近期利润的很大一部分用于债券的提前赎回。斥资1.5亿欧元(1.78亿美元)、以2.6%的溢价买回了20年到期的5.125%优先票据,该债务于2017年7月出售。

•达飞除了发行价值5.25亿欧元(6.36亿美元)的债券外,还提前偿还了将于2021年到期的未偿还债券。根据其减债战略,达飞将在2021年第1季度预付7.5亿美元的各种债务,包括将于2021年到期的NOL(现为CMA CGM Asia Pacific Limited)。

•马士基在2020年第三季度偿还债务和租金共12亿美元,并启动了新的100亿丹麦克朗(16亿美元)的股票回购计划,首笔5亿美元付款将在2020年12月起在接下来的15个月中分阶段购买。

•以星航运已开始回购其2023年到期的债券。该公司按1亿美元贷款的面值,每美元报价约0.60美元。如果回购成功,该公司将节省4000万美元。

其他承运人则没有偿还此类债务,而是将利润花在了其他方面,包括购买船舶(新造+二手)和集装箱。

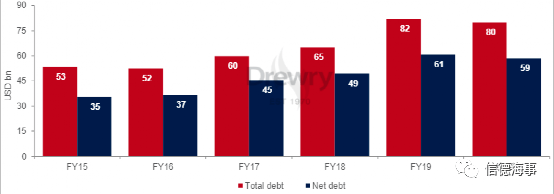

截至2020年9月底,这14家集运公司的总债务总额为800亿美元,与2019年底相比减少了20亿美元。

图4:总债务和净债务(总计14个运营商)

资料来源:公司,DMFR

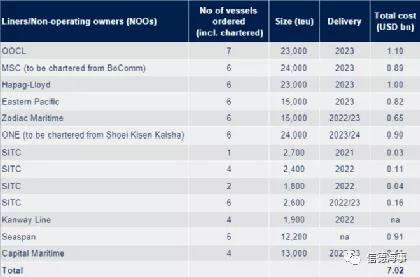

下表简要概扩了自2020年11月以来发布的一些新造船订单。估计这些订单至少价值70亿美元。

表1:自2020年11月以来订购的船舶总数

资料来源:各种DMFR

此外,传统上在财务上较弱的集运公司最近也开始盈利,并将利润花在了购买集装箱和集装箱船上。如HMM将斥资2,290亿韩元(2,060万美元)购买43,000个普通箱和1,200个冷藏箱,计划于2021年上半年交货。以星航运也热衷于购买新船,但尚不清楚数量。

这种购船行为和过去相同吗?航运市场要开始衰退了吗?集运公司盈利的日子要到头了吗?

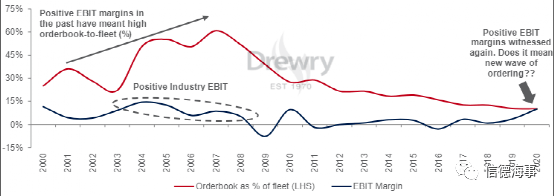

2006年-2015年,正是由于新造船订单激增才抑制了运价的上涨,导致航运业盈利能力下降。这一时期融资也无比的困难,各大集运公司债务水平都很高。

图5:集装箱船订单量与息税前利润率的关系

资料来源:DMFR

自2010年以来的行业大规模整合活动也导致新造船订单减少。马士基收购了汉堡南美,赫伯罗特收购了阿拉伯联合国家轮船,所以他们最近都没怎么投资大型船舶。此外,对环境的审查更严格也表示建造新船需要更高的资本支出,这也可能使许多班轮运输公司不敢大量下单。

结论

集运公司大量订造新船不应该被认为是历史的重演。这几年由于市场不景气,新造船订单与运力的比率下滑至10%左右,所以实际上需要增加订单量来满足中期需求的增长。在这种情况下,ROIC高于WACC很可能会多次发生。话虽如此,风险仍然存在,集运公司和船东可能会在利润下迷失方向从而过度投资,当然也可能是因为想要支持本国造船业。(18艘24000TEU大船订单砸下!集运运费会降吗?)

资料来源:德鲁里