2020年,石油和天然气行业经历了跌宕起伏的一年。在50美元/桶的平均油价水平上,英国和挪威海上油气业在2021年预计将迎来投资的温和增长。

勘探业务可能将回升至2019年水平,新开发项目的投资也将增加。

并购市场不会很活跃,但仍有大量资产等待出售。随着勘探与生产公司和各国政府开始推进净零碳项目,能源转型也将成为重要议题。

生产和油气田开发

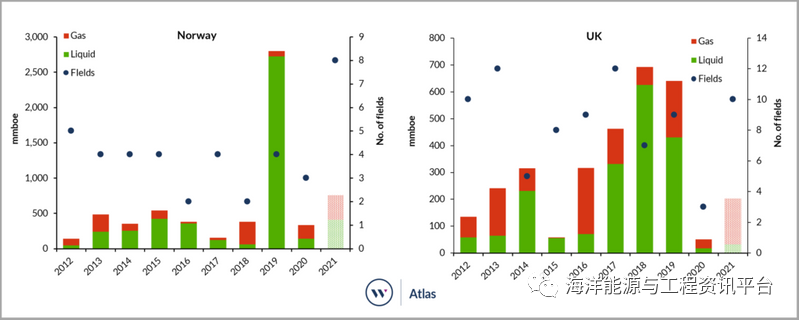

预计2021年英国大陆架油气产量将微幅下降至164万桶/天。原因是运营商推迟了维护工作,如Forties Pipeline System,以及2020年仅有三座小型油田投产。2021年将出现更多的项目开发,预计将有10座油田投产,储量约为2亿桶油当量(图1),另有15座油田将进入项目批准阶段,储量约为3.75亿桶油当量。如果所有这些开发都按计划进行,那么2022年的产量将增至171万桶/天。

据估计,英国大陆架2021年的油气田开发资本支出为40亿美元,高于2020年的38亿美元。主要原因是一些原计划在2020年进行的工作延期至了2021年,如Tolmount和Finlaggan项目的完工,以及开发活动的增加。生产资产预计占资本支出的57%,在建油气田占27%,其余15%来自于2021年预计获批的项目。

33家英国大陆架上的企业预计将在2021年投入15亿美元用于29座枢纽的退役。壳牌、埃克森美孚、中石化雷普索尔、Premier Oil和阿布扎比国家能源公司预计将占这一总数的50%。

韦斯特伍德预计,挪威2021年产量将达到418万桶油当量/天,随着新投产油田产能的逐步提升,预计2022年产量将进一步增加。8个新开发绿地项目计划于2021年投产,总储量约为7.6亿桶油当量。

图1:英国和挪威每年投产的油气田储量与数量,包括2021年预计投产的项目。来源:韦斯特伍德ATLAS

如果所有这些项目都能如期进行,那么2021年将是有史以来挪威大陆架投产项目最多的一年。2021年将有5座油气田开发项目获批,总资源约为2.95亿桶油当量。

韦斯特伍德预测,挪威油气田开发的资本支出将从2020年的143亿美元微幅增加到2021年的148亿美元左右,其中约75%的资本支出将位于北海,15%位于挪威海,10%位于巴伦支海。

在2021年的资本支出计划中,约80%将用于生产中的资产,20%用于开发中和新获批项目。

这些还不包括大量的潜在商业发现,其中一些可能会在2020年政府推出的临时税收优惠政策下提前得到开发。

勘探

2020年,勘探业遭受重创,特别是在英国,其勘探水平比油价暴跌前的预期下降了70%。挪威表现较好,但仍相对低迷,企业对成本进行了削减并推迟了钻井计划。

就勘探结果而言,英国和挪威的勘探业均保持了良好表现。挪威完成了26口勘探井,英国完成5口勘探井。其中挪威获得了10处商业发现,英国获得2处,带来约5亿桶的已发现资源量。

韦斯特伍德的初步预测显示,英国和挪威的勘探活动将于2021年复苏,两国勘探井将高达50余口,无风险钻前资源量接近40亿桶油当量。2021年,高冲击力钻探也将复苏,其中15个勘探目标资源量超过1亿桶油当量,13个位于挪威,2个位于英国(图2)。

2021年,将有17家企业参与英国境内的勘探钻井,无风险资源总量约6.4亿桶油当量。其中壳牌将参与5口井的钻探,是唯一一家目标净资源量超过1亿桶的公司。

在挪威,2201年已明确的勘探远景区有42个,无风险资源总量约为32亿桶油当量。挪威国油应该是2021年最为活跃的勘探商,参与了约15口井的钻井,目标净资源量约为4.85亿桶。

Lundin Energy的目标净资源量最高,约为5.7亿桶油当量,而Neptune、Aker BP、Sval Energi和Petoro的目标净资源量均超过2亿桶油当量。

图2:韦斯特伍德2021年英国和挪威钻井计划中远景区钻前资源预测(仅标记高冲击力井)。来源:韦斯特伍德ATLAS

*该数据是韦斯特伍德在未公布资源的情况下根据远景模拟进行的估算

市场并购

2020年的动荡导致一些市场交易的重新谈判、取消或推迟。预计2021年,英国或挪威的并购市场并不会特别活跃,但仍存在大量已知的待售资产。

在英国,埃克森美孚对其北海北部和中部资产的非运营权益的剥离将值得关注。其24座油气田的剩余储量为1.27亿桶油当量(截至2020年1月1日),2020年年产量约为3.86万桶/天,投标截止日期为2020年10月28日。

近年来,英国和挪威都出现了私人股本投资的热潮,许多私募股权企业正致力于通过IPO或者寻找新的买家来退出。

Chrysaor通过反向收购Premier Oil上市,该收购将于2021年完成,届时该公司将更名为Harbour Energy。Wintershall DEA和Neptune Energy正在为IPO做好准备。Spirit Energy的母公司Centrica和Bayerngas已启动了其在该公司拥有股份的配售。Zennor Petroleum和Siccar Point等背后是私募股权参与的企业也正在上市。

寻找买家的难度正在提升,因为投资者越来越回避石油和天然气,部分因为能源转型日益受到关注。

能源转型

2021年,各国政府、监管机构和能源业仍将密切关注能源转型和净零排放目标。在英国,期待已久的《能源白皮书》于2020年12月发布,其中阐述了能源领域的脱碳路径,以及在2050年实现净零碳排放目标。

对于石油和天然气行业而言,这意味着对海上许可证制度进行审查,包括更严格的排放法规、碳捕集利用和封存项目以及对可再生能源和制氢提供支持,从而推动能源业的转型。

2021年,石油和天然气企业将继续推进减排项目,例如Utsira High,该项目将为挪威的10座油气田供电。

一些海上风电项目将在2021年达到关键里程碑。EDPR领导的Moray East和RWE Triton Knoll风电场预计将在2021年初向海岸输送第一批电力,分别提供额外的950 MW和857 MW。

Equinor和SSE的1200 MW Dogger Bank C项目三期以及1400 MW RWE Sofia风电场开发项目预计将在2021年获得最终投资决定。

在挪威,Hywind-Tampen浮式风电项目将为Snorre和Gullfaks枢纽提供88MW的电力。该项目将在2022年之前投产。

Humber H2H Saltend和Liverpool Bay HyNet的绿氢项目将于2022-2023年获得批准。在挪威,Pilot-E Hellesylt Hydrogen Hub项目将推出首艘氢燃料渡轮航线。

挪威政府于9月启动了Longship CCS项目,并于12月获得投资。该项目预计将获得批准,作为Northern Lights二氧化碳注入试点项目。

在英国,Acorn CCS项目希望在2021年底达成最终投资决定。BP所主导的Northern Endurance Partnership预计将进入前端工程设计(FEED)阶段,该项目旨在对计划建设的Net Zero Teesside和Net Zero Humber项目的二氧化碳排放进行捕集。

总而言之,2021年,上游资本投资将出现小幅上涨,海上的净零排放项目建设和投资也将继续加速。