前言:2020年1月22日,财政部、税务总局、海关总署联合发布《关于对国际航行船舶加注燃料油实行出口退税政策的公告》,市场期待的燃料油出口退税政策终于官宣,原文内容如下:

一、对国际航行船舶在我国沿海港口加注的燃料油,实行出口退(免)税政策,增值税出口退税率为13%。

本公告所述燃料油,是指产品编码为“27101922”的产品。

二、海关对进入出口监管仓为国际航行船舶加注的燃料油出具出口货物报关单,纳税人凭此出口货物报关单等相关材料向税务部门申报出口退(免)税。

三、本公告自2020年2月1日起施行。本公告所述燃料油适用的退税率,以出口货物报关单上注明的出口日期界定。

市场对燃料油出口退税政策期盼已久,如今官宣后对内贸船用燃料油市场以及保税船用燃料油市场会产生什么样的影响呢?

针对市场关注的几个重点问题,隆众资讯为您带来独家解读。

一、针对燃料油,具体哪些品种可以退税?

前期市场盛传只针对低硫燃料油进行退税,从目前公告内容来看,国家并未限定某一种产品,而是针对税则号为“27101922”的5-7号燃料油。也就是说,不分高低硫,属于燃料油范围的产品,并且是用于国际航行船舶加注燃料油(即保税船用燃料油),才实行出口退(免)税政策。但根据IMO2020政策要求,低硫燃料油将成为今后保税船用燃料油的需求主力。

财政部、国家税务总局曾在《关于提高成品油消费税税率的通知》(财税[2008]167号)附件2中提到:燃料油也称重油、渣油,是用原油或其他原料加工生产,主要用作电厂发电、锅炉用燃料、加热炉燃料、冶金和其他工业炉燃料。购进航空煤油加工成燃料油,由于燃料油属于消费税税目。对燃料油的范围作出了明确说明。

二、文中只提到了增值税,那么消费税呢?

我国成品油出口贸易常见方式为三种:来料加工贸易、进料加工贸易、一般贸易。仅来料加工贸易一直不需要缴纳成品油消费税和增值税。

针对此次燃料油出口政策,其出口流程执行相当于“一般贸易”出口范围,但出口对象限制为:保税船用燃料油。

一般贸易出口通常具有以下特点。

公告中并未提到消费税问题,隆众资讯认为,燃料油消费税退税问题可参考成品油出口退税的管理办法。

2016年11月,财政部和国税总局联合发布了《关于提高机电、成品油等产品出口退税率的通知》,汽柴煤一般贸易出口全额退增值税17%。2017年下半年开始来料加工出口配额收紧,出口贸易形势向一般贸易方式转移。

国家发布的成品油出口退税政策中,也仅仅针对增值税作出明确说明,在执行过程中获得出口配额的企业,会在出厂环节免征消费税。

也就是说本次公告如同前期成品油(汽柴煤)一样国家给出了基本的退税政策,而燃料油的消费税或将会参考成品油(汽柴油)相同,在出厂环节进行免征。

三、是否会有配额管理,对出口供应方是否有限制?

中国成品油出口实行配额许可证和国营贸易管理,归商务部,按季度发放出口配额,配额按油种细分至各石油公司的炼厂,本季度未使用的配额可转到下个季度使用,直到年底。

2015年11月,商务部、国家发改委、海关总署下发《关于暂时允许符合条件的炼油企业开展进口原油加工复出口成品油业务有关问题的通知》,符合申请条件的炼油企业可成品油出口配额。此政策两大特点:1、成品油出口配额仍主要针对:汽油、柴油、航空煤油。石脑油、燃料油为少量来料加工贸易配额。2、成品油出口企业集中在国营炼厂。

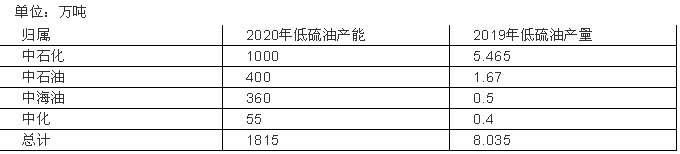

燃料油在产品性质归属上属于成品油类,因此隆众资讯认为,后期燃料油出口大概率将会按照成品油出口管理办法实行配额管理,但具体的细则及分配仍需要商务部出具相关文件说明。同时,在出口企业选择上,隆众资讯也认为,四家国营炼厂将获得首批配额。而市场传闻的中石化1000万吨、中石油600万吨、中海油500万吨、中化300万吨出口配额消息,仍待商榷,需春节后商务部文件确认。同时,各集团配额执行力度也将面临市场考验。

数据来源:隆众资讯、公开资料

四、会对内贸船用燃料油市场产生什么样的影响?

隆众资讯此前曾对国内炼厂供应低硫船用燃料油的计划进行过相关报道,供应炼厂主要集中在中石油、中石化、中化、中海油企业,而在供应炼厂的选择上,目前,中石化已布局10家炼厂,环渤海地区(天津炼化、齐鲁石化、青岛石化)、长三角地区(上海石化、金陵石化、镇海炼化)和华南地区(茂名石化、湛江东兴、海南炼化、中科炼化)。2019年内,仅天津炼化、中科炼化尚未完成试生产任务。

中石油布局的8家炼厂(辽阳石化、辽河石化、大连石化、大连西太、锦西石化、锦州石化、大港石化和广西石化)中,仅锦州石化尚未完成试生产。

中海油方面,惠州炼厂已试生产出低硫油。宁波地区的大榭石化也有供应生产低硫油的计划。中化方面,则以中化泉州为主要供应炼厂。

从上述供应炼厂中,我们可以看到,常规资源可供应内贸船用低硫燃料油市场的炼厂仅仅有辽河石化、宁波大榭石化。隆众资讯数据统计,2019年两家炼厂供应内贸船燃市场资源约120万吨,占内贸船燃市场需求约45%。因2019年底此内贸资源曾有部分流入保税市场,而导致国内船燃市场供应一度紧张。

如果燃料油出口退税政策顺利执行,且各计划炼厂生产顺利实施,隆众资讯预计新增低硫燃料油产能将对保税市场资源起到良好的补充作用。此部分资源仍有部分可回归内贸市场。同时,国内炼厂中仍有计划转产低硫燃料油的可能,新增低硫燃料油产量也将对市场资源进一步补充,2019年底出现的紧张局面或可缓解。

但内贸市场需多关注保税船燃市场动态,保税价格和内贸价格对比将成为资源流向的主要因素,内贸商家需及时关注国内市场资源供需变化,以便应对。

五、此次公告的意义是什么?

此前燃料油尚未纳入成品油一般贸易出口退税政策品种。受制于高额的消费税,中国燃料油出口方式基本为保税仓库出境货物,产品来源也依靠从其他国家进行保税进口。而我国来料加工出口贸易中,燃料油复出口收率范围约8%水平。手续繁琐且数量有限,2019年在燃料油出口贸易方式中占比不足1%。

此次退税政策公布,一方面是响应2020年市场对低硫燃料油需求提升,保障我国保税船供油市场供应,另一方面可发挥中国炼厂低硫燃料油供应能力优势,打破长期以来依靠进口局面。

此次公告代表了国家相关部门已批准燃料油出口退税政策的基本措施,而后期具体细则的操作:生产企业、出口配额、海关监管流程、供应流向等仍需商务部、发改委、海关总署等相关部门出具相关政策进行指导落实。隆众资讯也将持续跟踪后期相关燃料油出口政策的具体执行方案,并对市场动态及时发布。

2020年将是中国保税船用燃料油市场转折性的一年,退税政策的落地,将令国内炼厂生产加工低硫船燃并供应至保税燃料油市场成为可能,中国保税船用燃料油较周边国家的价格优势或将凸显。不过,最终产能兑现仍将取决于低硫燃料油的经济性。

从目前隆众资讯跟踪数据来看,2020年低硫燃料油供应紧张及高价态势或一定时期内延续,将令炼厂生产积极性加强,实现保税市场的自主供应。而舟山地区作为2019年保税船供油量占中国市场近40%的重点地区,则向“东北亚保税船供油中心”迈进了一大步。

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

media@xindemarine.com