营收近10亿元、净利增长22.28%,ESG成色持续提升:国航远洋2025年交出怎样一份答卷?

全球干散货航运市场仍处于周期波动、区域分化和绿色转型交织演进。

国航远洋近日公布了其2025年的成绩单,最大的看点并不只是“赚了多少钱”,而是这家公司正在展现出一种更清晰的成长路径:一边稳住主业基本盘,一边加快绿色船队和数智化体系建设,同时把安全、治理和股东回报纳入同一套长期价值逻辑。

从财务数据到ESG表现,再到经营模式和未来规划来看,国航远洋正在从一家传统干散货承运人,逐步走向一家更具韧性、更重运营、也更符合下一轮航运竞争逻辑的上市航运企业。

业绩“稳中有进”:营收近10亿元,利润和现金流同步改善

先看最核心的财务指标。

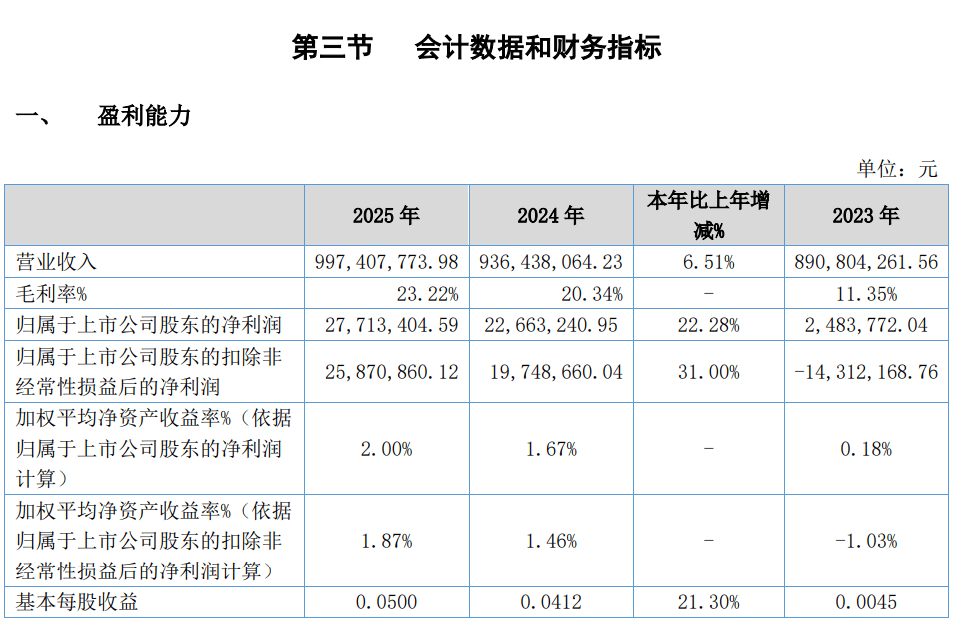

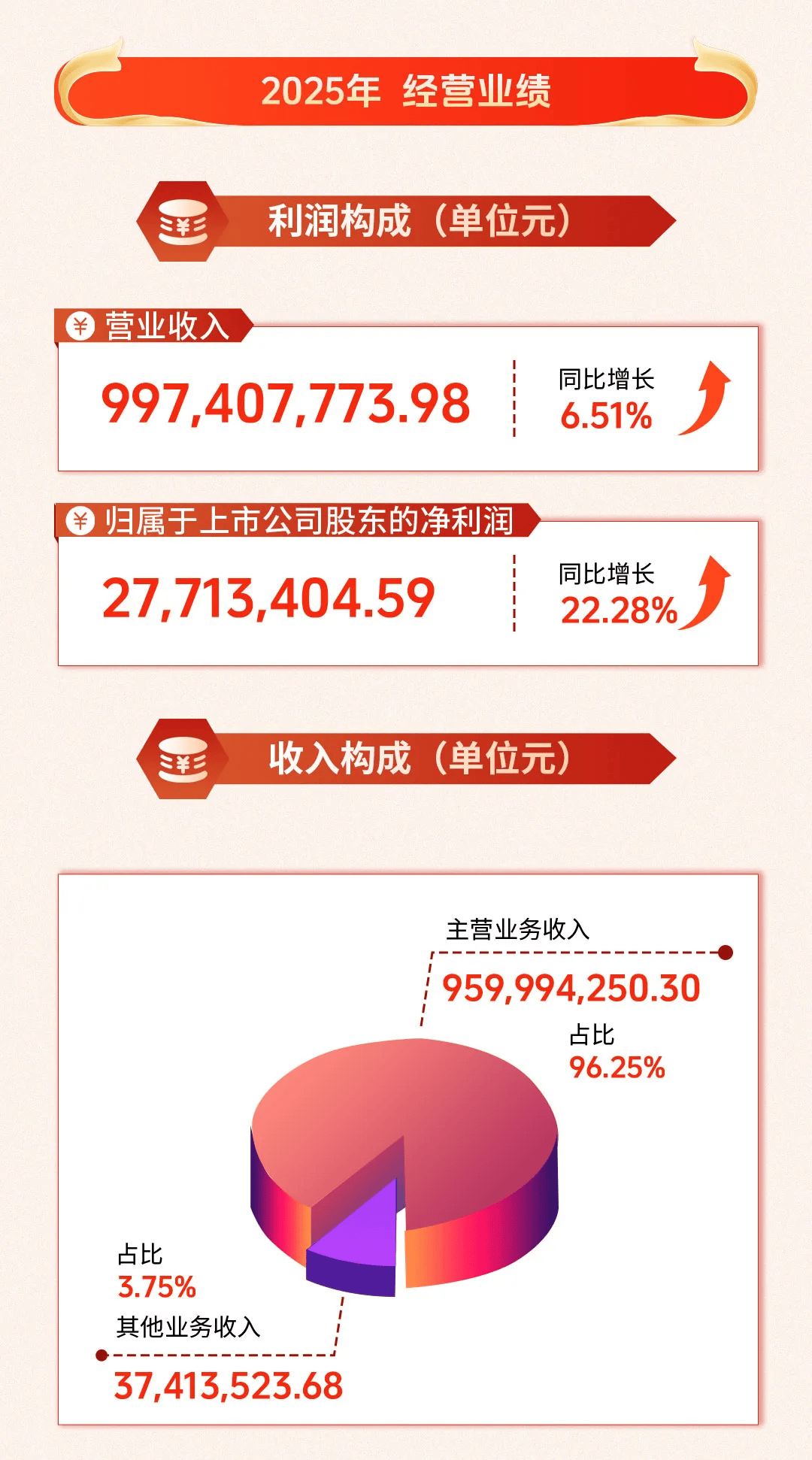

2025年,国航远洋实现营业收入9.97亿元,同比增长6.51%;归属于上市公司股东的净利润2771.34万元,同比增长22.28%;扣非后归母净利润2587.09万元,同比增长31.00%;毛利率提升至23.22%。与此同时,公司总资产达到43.51亿元,同比增长11.46%;经营活动产生的现金流量净额达到4.95亿元,同比大增413.80%。

这组数据传递出的信号非常明确。国航远洋2025年的改善,不只是收入端温和增长,更重要的是利润质量和现金回笼能力同步增强。尤其是扣非净利润增速高于归母净利润增速,说明其利润改善更多来自主营经营端,而不是依赖一次性收益。年报还披露,若扣除股份支付影响,公司归母净利润达到3427.25万元,同比增长51.23%,这进一步强化了其主业改善的可信度。

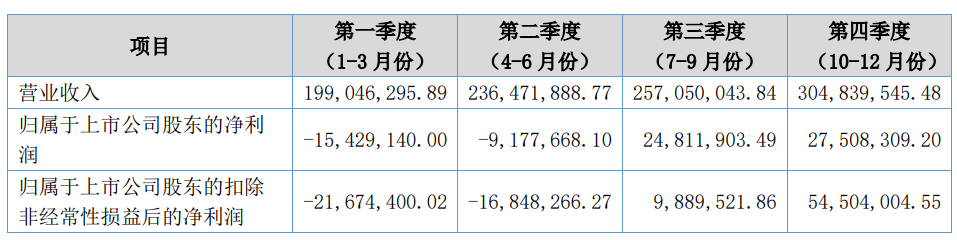

如果再看季度节奏,这家公司2025年的盈利修复并不是全年均匀发生,而是下半年明显发力。公司一、二季度归母净利润分别为-1542.91万元和-917.77万元,三、四季度则转为2481.19万元和2750.83万元;扣非后净利润在第四季度更达到5450.40万元。

换句话说,国航远洋2025年不是“开门红”型业绩,而是典型的“前低后高、逐季修复”型表现。这样的节奏,与其运力调配、内外贸切换和市场走势判断是相互吻合的。

收入结构出现变化:内贸修复,成为2025年的重要支撑

从收入分类看,国航远洋2025年的一个重要变化,是内贸航运业务明显走强。

年报显示,公司内贸航运收入为5.30亿元,占比53.12%,毛利率15.47%;外贸航运收入为4.68亿元,占比46.88%,毛利率31.99%。公司同时披露,内贸收入同比增长66.57%,而外贸收入同比下降24.38%。公司在年报中直言,其原因在于:本期内贸运价上行、毛利率同步提升,公司顺势扩充运力;而外贸运价下行、毛利率收窄,公司则主动缩减运力。

这意味着,国航远洋2025年的经营表现,并不是被动跟随市场,而是体现出较强的运力切换能力和区域平衡能力。对一家同时经营国际远洋、国内沿海与长江中下游干散货业务的公司而言,这种“内外贸兼营”的结构价值,在2025年得到了充分体现。外贸承压时,内贸成为支撑;市场分化时,调度能力成为利润来源。

从这个角度看,国航远洋的优势不在于追求某一单一市场的极致弹性,而在于通过多市场、多客户、多货种和多运力结构的组合,增强穿越周期的确定性。年报中“于全球变局中守正,穿越周期的确定性”这句话,某种程度上正是对其2025年经营状态的概括。

这家公司靠什么穿越周期?

如果只看表面,国航远洋是一家干散货公司;但如果进一步拆开看,它的经营基础其实并不单一。

首先,公司拥有较完整的业务资质和较清晰的主营定位。年报显示,公司主要从事国际远洋、国内沿海和长江中下游航线的干散货运输业务,拥有国际船舶运输经营权、国际海运辅助业经营权、水路运输经营权、水路运输服务经营权等资质。经过近二十五年深耕,公司已经形成以国际远洋和国内大宗干散货航运为核心的业务体系,并在上市后积极布局新能源双燃料船型。

其次,公司客户结构相对稳健。其客户覆盖煤炭、钢铁、矿石、能源、粮油、水泥等多个领域,并与国家能源集团、必和必拓、力拓、大唐、华电、嘉吉、鞍钢、宝钢、华能、粤电、中远海、中粮集团等建立了较为稳定的合作关系。对于航运公司而言,这种客户结构的重要性不言而喻:它决定了货盘黏性,也决定了公司在市场波动时的抗压能力。

再次,公司具有一定规模基础,而不是“小而散”的区域型船东。ESG报告显示,根据交通运输部《中国航运发展报告》, 国航远洋经营船队规模连续6年位居国内行业前五,国内沿海船队规模也连续6年位居国内行业前五。对北交所上市航运企业而言,这样的规模基础意味着其具备更强的市场组织、资源整合和运力调配能力。

更进一步看,公司在“六五规划”中已将自身优势总结得很清楚:战略引领与行业定位优势、核心客户与货源结构优势、品牌信誉与安全运营优势、运力规模与资源整合优势、数智化运营与管理优势、绿色低碳与可持续发展优势,以及人才支撑与资本运作优势。这个总结并不只是口号,而是其2025年经营表现背后的方法论。

ESG是国航远洋的新主线

此外,国航远洋也非常重视ESG方面的发展,该公司正在越来越明确地把ESG嵌入经营主线之中。

公司在年报和ESG报告中都反复强调,其“六五规划”的核心愿景是“打造绿色数智化驱动的一流国际航运企业”,并明确自身定位为“行业绿色可持续发展引领者、全球航运资源整合者”。这说明,对国航远洋而言,ESG已经不是单纯的信息披露义务,而是战略方向本身。

最直观的成果体现在排放数据上。ESG报告显示,报告期内,公司范围一、范围二和范围三温室气体排放总量为28.91万吨二氧化碳当量,同比下降9.66%;排放强度同比下降15.28%。在当前航运企业普遍面临碳约束、碳核算和国际规则加严的背景下,这样的降幅并不容易。它说明公司在船队结构优化、能效管理和运营管理端,已经出现了可量化的改善。

绿色船队建设提速,船龄和船型结构继续优化

国航远洋2025年ESG表现的另一大亮点,是绿色运力建设正在不断落地。

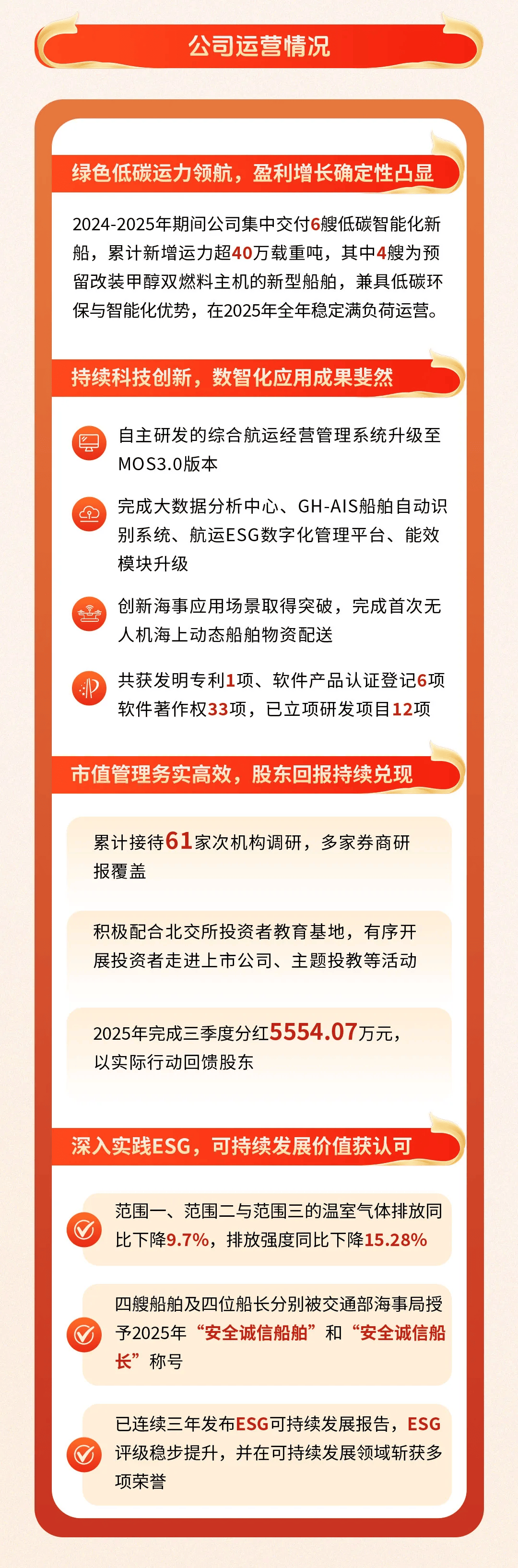

年报披露,2024—2025年期间,公司集中交付6艘低碳智能化新船,累计新增运力超过40万载重吨,其中4艘为预留改装甲醇双燃料主机的新型船舶,并在2025年全年稳定满负荷运营。ESG报告则进一步补充,2025年全年新增绿色运力约27.4万载重吨,截至报告披露日,集团自营船舶平均船龄已低于7年。

2025年该公司已交付73800DWT甲醇双燃料预留散货船“国远707”轮,并开工建造两艘89000DWT甲醇双燃料散货船和一艘63500DWT散货船。与此同时,公司还完成“国远12”和“国远88”两艘船的有机硅油漆改造,并处置“国电36”“国远6”“国远7”三艘老旧灵便型船,推动船队结构优化和运力“轻量化”。

这背后反映出的,不只是“买新船”,而是一套更完整的绿色船队管理逻辑:新船补充、老船退出、节能改造同步推进。对航运企业来说,这种结构优化比单纯追求运力扩张更重要,因为它直接关系到未来的合规成本、燃油效率和资产竞争力。

数智化是国航远洋的另一张牌

如果说绿色化决定未来的合规门槛,那么数智化决定未来的运营效率。

该公司的ESG报告则进一步提到,航运ESG数据中心已正式上线,MOS系统获得信息安全等保二级认证,智慧决策中心投入使用,船舶能效管理子系统进入试运行阶段。对干散货公司而言,这些系统建设的意义,不只是“提高办公效率”,而是逐步把调度、能效、安全、合规、碳核算和管理决策纳入统一的数据体系。

这也解释了为什么国航远洋在“六五规划”中,将数智化运营与管理优势单列出来。因为在未来航运竞争中,真正决定公司能否持续跑赢同行的,不仅是船有没有、货够不够,还包括每一条船、每一票货、每一次调度、每一份合规成本,能不能被更精准地管理。

安全、治理与股东回报,构成另一层“确定性”

对航运企业来说,安全从来不是附属项,而是经营的底层能力。

年报披露,报告期内,公司船舶未发生一般及以上等级海损事故,未发生火灾事故及火灾险情,未发生偷盗事件,综合船舶运营率达到99%以上;上海船舶管理公司管理的干散货船PSC/FSC检查平均每艘次缺陷数少于3项。ESG报告进一步披露,全年船舶安全事故为0,排查隐患1944项,整改率100%,安全培训覆盖率100%;4艘船舶和4位船长获评2025年“安全诚信船舶”和“安全诚信船长”。

治理层面,公司2025年持续强化投资者关系和市值管理。全年累计接待61家次机构调研,并完成三季度分红5554.07万元。董事长在ESG报告中还提到,公司自上市以来累计向股东现金分红及回购股票共计11108.15万元。对于一家具备周期属性的航运公司而言,持续分红和主动沟通,本身就是资本市场重估逻辑的一部分。

仍有压力,但方向已经清晰

当然,国航远洋并不是没有压力。

从财务结构看,公司2025年末合并口径资产负债率为68.92%,高于上年的65.15%;流动比率为0.37;财务费用为9283.52万元,同比增长46.10%。这意味着,随着新船投入、运力扩张和绿色升级推进,公司未来仍需要在资本开支、融资成本、现金流安全和盈利修复之间维持平衡。

但另一方面,这家公司最值得关注的地方恰恰在于:它并没有停留在“传统干散货周期股”的逻辑里,而是在主动做三件事——稳住主业、优化结构、布局未来。其2026年核心工作目标也已明确围绕安全管理、经营效益、市场化拓展和科创建设四大方向展开,并继续推进大型船、多用途船、新能源船和全球资源配置能力建设。

国航远洋的价值,不只在于2025年赚了多少钱

综合来看,国航远洋2025年的这份答卷,可以概括为一句话: 财务业绩继续修复,ESG体系持续进阶,经营逻辑愈发清晰。

它的价值,不只在于营业收入接近10亿元、净利润增长22.28%,也不只在于温室气体排放下降、绿色运力持续增长,更在于这家公司已经逐步形成一套比较完整的竞争框架:以内外贸兼营和战略物资运输为底盘,以绿色船队和数智系统为增量,以安全、治理和资本市场沟通为支撑,努力把一家传统干散货上市公司,改造成一家更有韧性、更有方向感的现代航运企业。

从信德海事网的视角看,国航远洋2025年最值得外界重视的,或许正是这种“确定性”——不是短期景气带来的偶然增厚,而是经营、船队、客户、合规和ESG多条主线同时推进后,逐步沉淀出的长期能力。

11-01 来源:信德海事网

06-01 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

06-20 来源:信德海事网

04-12 来源:信德海事网

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网

03-30 来源:信德海事网