回望2000—2025:25年间,全球集装箱航运业发生了哪些变化?

在知名航运数据和分析公司Alphaliner发给信德海事网的最新一期市场周报(Weekly Newsletter 2025-51)中,Alphaliner以“2000—2025”为观察窗口,详细对比了本世纪前25年集运业在船队规模、公司格局、船舶大型化与港口体系等维度的演进轨迹,并给出一组极具冲击力的结论:全球集装箱船队运力在一个典型船舶商业寿命周期内实现“七倍扩张”,行业集中度在并购整合与有机增长的叠加下显著抬升,新增订单与增量运力越来越由头部公司主导。

与此同时,超大型船舶持续上量、航速下降与港口拥堵等效率变量共同作用,使“现有运力”与“航线上的有效供给”之间出现更复杂的换算关系,进一步改变了运力投放、航线组织与港口网络的底层逻辑。

此次回顾不仅是对过去的复盘,更为理解“史上最大船队叠加史上最大订单簿”阶段的行业走向提供了坐标系:在规模继续膨胀、碳成本上行与地缘扰动频仍的背景下,决定市场平衡的将不仅是运力增减本身,更是航速、周转、网络与头部“纪律”的综合博弈。

2000—2025:一个“船龄周期”里的极限扩张

Alphaliner在2025年第51期周报中,以“回望千禧年前四分之一个世纪”为主题,梳理了过去25年集装箱航运的结构性巨变:船队规模激增、头部集中度抬升、港口基础设施随之扩容并重塑全球版图。其判断是:虽然集装箱运输自1956年“IDEAL X”开启现代集装箱化以来已存在数十年,但真正意义上的“指数级增长”主要发生在最近25年。

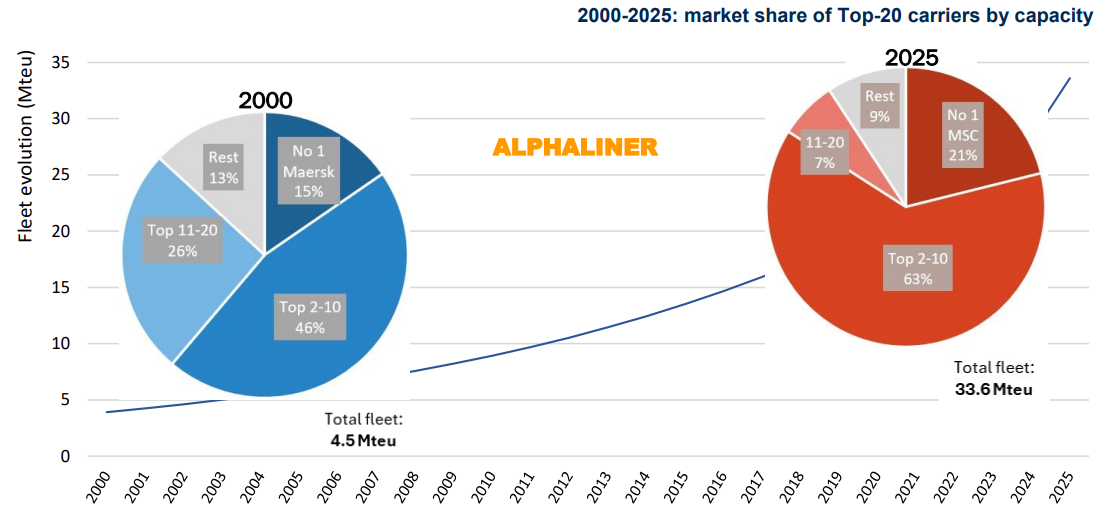

驱动因素并非单一。报告将增长归因于:全球一体化供应链与“准时制”交付的成熟、人口增长与中产扩张、产业全球化外包,以及中国2001年加入WTO后成为“世界工厂”所带来的主干航线(尤其东西向干线)货量跃迁。更重要的是,2010年代的大规模整合推动运力向头部集中:Top10承运人掌控的全球运力份额从2000年的61%升至如今的84%。

在此背景下,行业进入一个更具张力的新阶段:“史上最大船队”叠加“史上最大订单簿”。Alphaliner指出,目前新造船订单规模接近1100万TEU(统计口径随订单确认时点略有差异),且仍主要由Top10推动。

“2000 vs 2025”对照:船、港、公司与人口的五组直观变化

如果用几张对照图概括25年变化:2000年“最大箱船”约8,200 TEU(马士基S级,由丹麦Odense Shipyard船厂建造),到2025年“最大箱船”已达约24,346 TEU(MSC “Irina级”,由我国的扬子江船厂建造)。

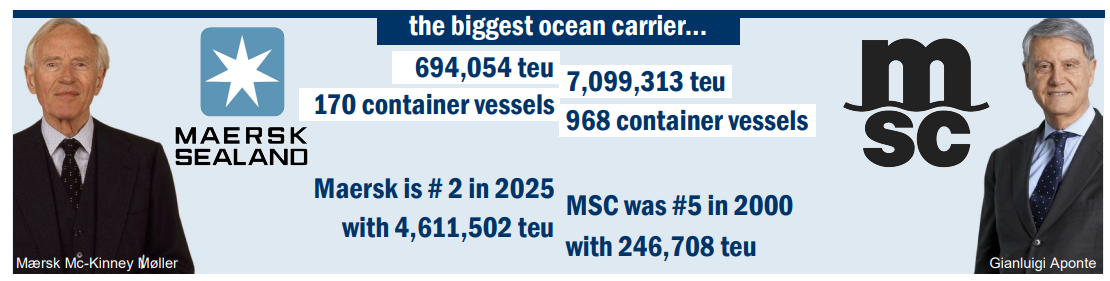

与此同时,“最大班轮公司”的排位也被重写:2000年的时候,那时的全球最大集装箱班轮公司是马士基,当时该公司掌控着一支170艘船舶组成的船队,船队总运力为近70万TEU。

而2000年总运力仅有246,708 TEU、排名第5的地中海航运MSC到2025年,已经凭借着旗下掌控着968艘船舶,超700万TEU的运力成为遥遥领先的绝对霸主,马士基则在2025年位列全球第二(目前的运力为460万TEU)。

港口端同样发生位移:2000年全球第一大港为香港港(年吞吐量约18.1百万TEU),而到2025年的对照中,上海成为“第一”并大幅领先;新加坡、宁波等也成为高位玩家。

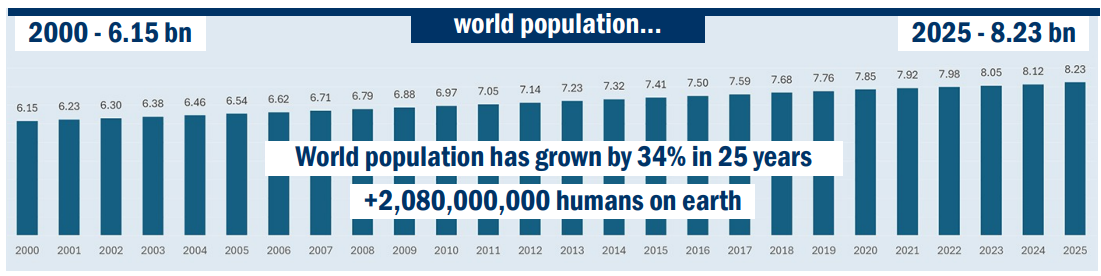

人口因素也被纳入解释框架:全球人口在25年间增长约34%,从约61.5亿增至约82.3亿,净增约20.8亿人。

Alphaliner还用一个极具传播性的类比呈现全球集装箱运力“运力膨胀幅度”:亦即若把全球箱船运力想象为装在一列集装箱火车上,2000年的“火车长度”约36,070公里,而2025年约268,787公里——前者接近绕赤道90%,而后者的长度被描述为“地月距离的70%”。

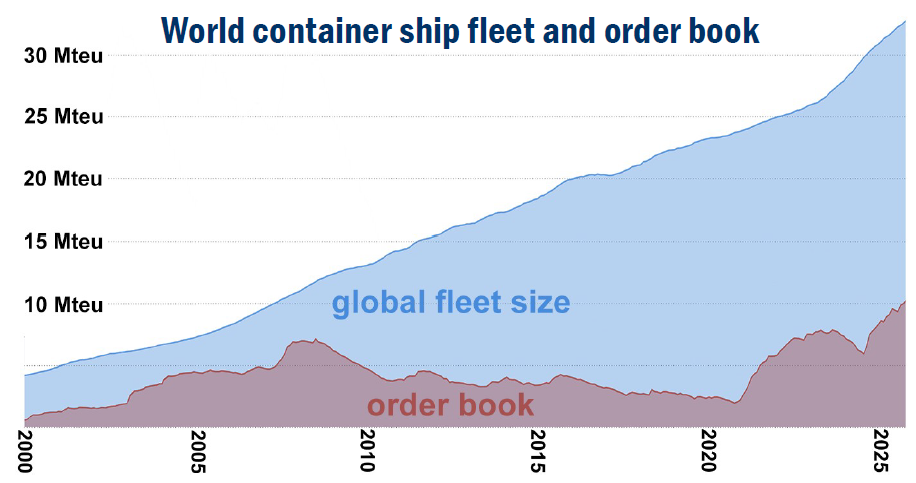

全球箱船船队:从4.51M TEU到33.6M TEU,且扩张在近两年加速

具体来看,报告给出的主线数据是:全球集装箱船队运力从千禧年之交的4.51M TEU增长到2025年底的33.6M TEU;船舶数量也从2,622艘增至7,492艘,平均单船尺度也从约1,700 TEU提升到约4,500 TEU。

在增量节奏上,Alphaliner强调2003—2023年总体呈“近似线性”增长:净增约1M TEU/年(20年累计约20M TEU)。但过去两年明显提速:年新增运力“远超2M TEU”。换言之,在船厂交付高峰与超大船持续上量叠加下,行业运力曲线在2024—2025阶段变得更陡。

值得注意的是,报告提醒“新增投入使用的运力”并不会等比例转化为某条航线的有效供给,因为航速变化与港口效率可能会在一定程度上吞噬一部分运力增量。

运力为何“没完全释放”:慢航、前后程差速与拥堵吸收

Alphaliner将“慢速航行”视为过去25年、尤其近年的关键变量。该机构表示,此前远洋长航线曾提供的是“赛马式服务”,航速普遍超过25节;而当前集装箱的航速普遍只维持在16–17节,并且不少班轮公司采取“去程略快、回程超慢”的差速策略:以及去程速度保持约18–19节,回程约14–16节。

报告进一步指出,燃油价格上行、绿色燃料成本、以及碳税/碳排放成本,都会继续强化集装箱船队慢航倾向,从而进一步降低船队“效率”(单位时间可提供的有效舱位供给)。与此同时,港口基础设施增长速度落后于船队扩张,导致更多运力被拥堵与等待时间“吸收”。

在配套图示中,Alphaliner还用“典型远东—欧洲航线”对比说明网络配置的变化:2000年常见6,000 TEU级船、一个航次往返需要大约8周、部署8条船舶;2025年的主力船型则为22,000 TEU级的超大型集装箱船、但是由于慢速航行往返航次则需要大约13周、部署大约13船,体现“船更大、航程更长、配船更多”的新常态。

(必要的数据化呈现:图示对比)

前20班轮运力:25年增长675%,MSC与“规模重排”成为最强注脚

在集运公司维度来看,Alphaliner给出一个极具冲击力的结论:2000年Top20班轮公司合计运营运力仅为约3.9M TEU,到2025年Top20掌握的运力规模则达到了30.5M TEU,25年增长675%,折算平均年复合增长约8.6%。

报告还从更久远时间尺度重点突出了近25年行业发展这个“加速度”之快:行业用约45年(至2001年)才跨过5M TEU门槛,但从20M TEU到30M TEU的跃升仅用7年(2017—2024),且发生在高度整合期。未来全球集装箱船队被预期将很快突破34M TEU,值得一提的是,未来这些船舶将主要由亚洲船厂的创纪录交付驱动。

个体公司层面,最具象征意义的是MSC:2000年其运力仅约247,000 TEU(报告形容相当于如今约11艘“megamax”),而到2025年MSC运营约967艘、合计约7.1M TEU,并在前月成为首家突破700万TEU船队规模的班轮公司。目前的MSC在掌控运力方面已经遥遥领先排在第二位的马士基。(史无前例!全球第一家拥有900艘集装箱船的航运公司来了!;人类历史首次!!第一家超过700万TEU运力的集运公司诞生)

“消失的名字”:两轮整合潮如何改写行业版图

Alphaliner将过去25年的整合分为两段“高潮”。

第一轮发生在2005年前后:当时马士基收购P&O Nedlloyd(此前还整合了Sea-Land与Safmarine),赫伯罗特收购CP Ships集团(包含多个区域品牌与航运部门),达飞收购西非专门化承运人公司Delmas。最终,P&O Nedlloyd、CP Ships、Delmas以及Sea-Land、Safmarine等“行业符号”陆续退出历史舞台。

除并购外,也有一些主动退出了集装箱航运业:比如马来西亚MISC在2011年因亏损与规模不足而退出集运市场。这些案例共同指向一个现实:在规模经济与网络竞争强化后,“中等体量、缺乏航线纵深”的玩家越来越难以维持全球竞争力。

第二轮整合更集中地发生在2014—2018年:2014年智利CSAV将集运业务并入赫伯罗特(CSAV转为重要股东,但业务统一以Hapag-Lloyd名义运营);2015年CCNI被Hamburg Süd收购、同年CMA CGM并购OPDR;2016年CMA CGM完成APL并购(APL品牌在集团下延续),中远集运COSCO与中海集运CSCL合并为新的中远海运集运平台,日本NYK/MOL/K Line整合为ONE;2017年马士基收购Hamburg Süd(含Alianca),赫伯罗特收购UASC。此外,韩国韩进海运破产,也在2017年成为了全球最大的航运新闻,并且给全球集装箱供应链带来了巨大的冲击。(详情见:→2000—2025年:32个著名集运公司品牌消失,退出历史舞台)

整合之后:品牌收敛、区域补强与“最后一公里”整顿

2014—2018年的行业整合主要是因为运力过剩带来的行业利润大幅下滑所致。痛定思痛,以马士基为首的集运公司们一方面为了避免海运端的利润被上下游吸走,另一方面也为了更好的掌控和维持供应链的稳定,纷纷开启了战略转型。

也就是在“巨头并购巨头”告一段落后,报告观察到:大型班轮之间的整合节奏放缓,但对区域航运与细分航线玩家的吸收仍在继续,尤其围绕非洲、区域支线与近洋网络。比如2018年CMA CGM收购芬兰区域运营商Containerships;2020年南太地区NPL收购PDL形成NPDL;2021年赫伯罗特收购西非专线NileDutch,2022年进一步收购德国非洲航运公司DAL;这些被并入的品牌逐步退出“独立集运公司”序列。

对支线市场,Alphaliner给出了一个2025年的“品牌统一”案例:欧洲支线市场标志性品牌Unifeeder被重塑为“DP World Shipping Solutions”,并将其地中海分支UFS以及Feedertech、MCL Feeder Services、Transworld Feeders等区域承运人纳入统一品牌框架,实际上更早之前马士基也将旗下的多个海运和物流等分子公司品牌进行过整合,全部以马士基品牌统一展现。这反映出港口/物流巨头对航运品牌体系的再组织,也意味着支线竞争进入“平台化、集团化”的新阶段。

规模带来的财务重估:头部班轮营收平均“翻四倍”

运力集中不仅改变市场份额,也放大了头部集团的财务体量。Alphaliner统计:对那些在2000年披露财务数据、且至今仍在运营的7家集运集团而言,过去25年其平均营收水平约“翻四倍”。其逻辑链条是:全球贸易扩张叠加份额集中,令领先集团得以在更大网络、更高箱量与更强议价能力下实现收入跃迁。

案例上,Evergreen营收从2000年的约18亿美元增至2024年的约147亿美元;CMA CGM更从约19亿美元跃升至约365亿美元。报告特别强调达飞的“位次跃迁”:从当年的全球第12跃升为当下第三,并将年运输箱量从约1.6M TEU扩张到约23.5M TEU。

在增幅相对温和的另一端,韩国HMM营收从约41亿美元增至约86亿美元;香港上市的OOIL与台湾阳明,营收也实现超过三倍增长。总体来看,规模化与整合并未消除周期性,但显著改变了头部公司的“财务底盘”。

上市与私有化:Top20“股权形态”25年并未发生剧变

一个看似反直觉的结论是:过去25年,头部班轮公司的“公开上市/公众持股”比例并没有显著变化。2000年Top20中约有11家为上市公司(或由历史较久的上市体系承载),包括CSAV、日本三大航运集团(NYK、MOL、K Line),以及马士基、长荣、阳明、万海、OOIL等。

到今天,Top20中上市公司数量仍为11家,其中9家为直接上市航运公司,另外2家为由上市港口集团持有的区域承运人(Unifeeder/DP Ports、Global Feeder/AD Ports)。换言之,资本市场并没有让“头部全面证券化”,行业仍保留了相当比例的非上市、集团化控制结构。

在2000年之后的“代表性IPO”方面,报告点名:中远系公司2005年在港上市、SITC 2010年在港上市、赫伯罗特2015年在法兰克福上市、ZIM 2021年在纽交所上市;更近年的IPO多发生在Top20之外的中小公司(如宁波远洋NBOSCO、德翔海运TS Lines)。同时,MSC与CMA CGM在整个25年周期内始终坚持私有化、家族控制,并且在其当前订单节奏下有望成为全球前两大承运人,且短期内看不到改变股权形态的迹象。

港口基础设施与吞吐版图:Top20吞吐量3.88倍,亚洲崛起、欧美权重下滑

船队扩张迫使港口“被动升级”。

Alphaliner援引UNCTAD与自身数据指出:Top20港口的合计吞吐量在25年间接近“翻四倍”(3.88倍),从约110M TEU增至超过415M TEU,但不同港口路径分化明显。

欧洲枢纽的相对份额下降是最醒目的结构变化之一。2000年前后,欧洲在Top20中占据显著位置:北欧“北方港群”中鹿特丹、汉堡、安特卫普、费利克斯托、不来梅哈芬,以及地中海的焦亚陶罗等6港,合计约占Top20吞吐量的20.8%;而到今天,Top20中仅安特卫普与鹿特丹仍在榜单内,合计份额约6.45%。北美亦呈类似趋势:洛杉矶/长滩(LA/LB)2000年处理约9.5M TEU、全球第三;尽管到2024年其吞吐量增长到约19.9M TEU并实现翻倍,但排名降至第9。

真正的“惊人变迁”发生在亚洲:上海2000年仅约5.6M TEU,而到2024年突破50M TEU门槛、达到约51.5M TEU;香港则从2000年的全球第一(约18.1M TEU)下滑至2024年的约13.6M TEU,报告将其主要归因于深圳、广州等内地港口“分流/替代效应”。新加坡在东南亚则保持“转运枢纽”地位,25年间始终位居前二并在2024年达到40M TEU里程碑。与此同时,Top20也出现新面孔,包括非洲首个入榜港口丹吉尔地中海(Tanger Med),其作为地中海目的地的重要枢纽,并受益于绕航好望角带来的网络调整,2024年以约10.2M TEU位列第17。

实际上马士基首席执行官柯文胜不久前在2025世界航商大会上发表主旨演讲时曾表示,目前的全球集装箱船队的增长已经快于了港口的扩容,其呼吁航运业以更系统、更前瞻的方式投资港口与物流节点的升级。他指出,全球贸易的未来不只取决于船队规模与航线网络,更取决于当下能否建设起支撑增长与转型的“未来基础设施”。在他看来,港口现代化需要更广泛地引入数字孪生、自动化/自主化资产与AI堆场优化,以减少等待时间、降低拥堵风险,避免供应链瓶颈成为贸易增长的硬约束。

最大船队+最大订单簿时代,决定胜负的不只“更多TEU”

Alphaliner的25年回望,最终指向一个更现实的行业命题:规模仍是航运竞争的核心语言——它决定网络密度、班期稳定性、采购与融资能力,也决定危机时期的韧性。但规模并不自动等价于“有效供给”,慢航、碳成本、港口效率与拥堵等因素正在持续重塑“有效运力”的边界。

更具不确定性的,是当下“史上最大船队”遭遇“史上最大订单簿”的叠加态势。报告提示订单簿接近1100万TEU,且主要由Top10推动;与此同时,Top10掌握运力份额已达84%。当集中度与扩张同步走高,市场在下一轮周期波动中将呈现更强的“头部主导”特征:无论是运价弹性、联盟与网络重组、还是港口与陆侧的承压与适配,都会更集中地由少数集团的策略所决定。

11-01 来源:信德海事网

06-01 来源:信德海事网

06-20 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

04-12 来源:信德海事网

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

07-04 来源:信德海事网 刘云婷

03-30 来源:信德海事网

01-22 来源:信德海事网