中远海运集团领跑远东—印度/中东/红海航线

在全球航运版图持续重塑的当下,远东—印度/中东/红海航线已成为承载亚欧贸易与能源物流的重要战略走廊。最新数据显示,中远海运集团凭借强大的运力规模和超级大型船舶的投放,稳居该航线首位,以 12.7% 的市场份额确立了绝对领先地位。这不仅彰显了中国航运企业在国际竞争中的统治力,更体现了央企在服务“一带一路”、维护全球供应链畅通、支撑国家战略安全方面的使命担当。

根据 Alphaliner 最新一期(2025年第32期)周报的分析,在远东—印度次大陆/中东/红海航线上,中远海运集团(包括旗下中远海运集运和东方海外OOCL)已确立了绝对的领先地位。不过随着区域贸易的不断扩张和主力班轮公司的战略布局,这一航线正逐步演变为全球主要航运公司激烈竞争的前沿阵地。

亚洲航运公司主导

Alphaliner称,在该航线上,亚洲班轮公司几乎占据了压倒性的主导地位。欧洲公司虽然也有参与,但更多以主干航线承运人为主,仅有丹麦的 Unifeeder 例外。不过需要注意的是,Unifeeder 背后的母公司是总部位于迪拜的 DP World,因此该市场本质上仍属于区域“主场”。

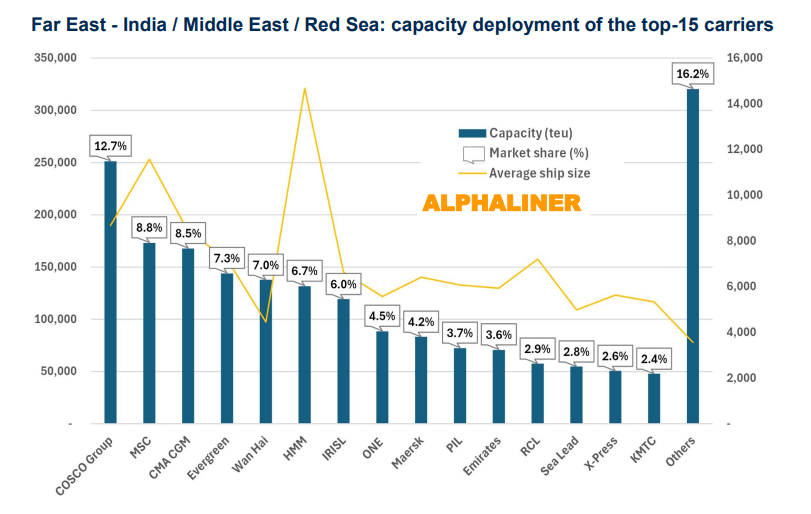

中远海运集团目前部署的运力约 25 万标准箱(TEU),占该航线整体运力的 12.7%,稳居榜首。这不仅使其成为该航线最大运营方,也是唯一在此航线上投放 “超级大型船舶”(megamax)的承运人。

集团旗下的“MEA5”航线由 OCEAN 联盟运营,中远海运投入了五艘平均 19,000 TEU的巨型船舶,显示出规模化和联盟协同带来的优势。

欧洲公司:MSC 与 CMA CGM 紧随其后

在欧洲班公司轮中,地中海航运(MSC)与达飞轮船(CMA CGM)是该条航线上主要竞争者,市场份额分别为 8.8%和 8.5%,位列第二与第三。其中,CMA CGM 在 2025 年 7 月仍是少数维持远东—红海直达航线的承运人,其“REX2”航线采用运力 3,700–8,500 TEU的船型,覆盖了差异化市场。

相比之下,马士基(Maersk)虽然是全球第二大班轮公司,但在该航线上仅占 4% 运力,排名第九。其“Gemini”联盟伙伴赫伯罗特(Hapag-Lloyd)的表现更为有限,仅以 1.6%的份额位居第19。值得注意的是,随着两家 Gemini 成员在今年推出远东—中东“FM1/AGX”航线,它们的整体运力部署已有所提升。

航运公司策略对比:大船与密集投放

韩国 HMM:大船取胜

韩国的韩新海运HMM尽管在该条航线上的运力投放整体排名第六,但在船型规模上表现最为突出。HMM 在“KME”航线上投放 16,000 TEU与 13,000 TEU的大型船舶,使其成为该航线上平均单船运力最大的承运人。这一航线由 Premier Alliance 网络运营,但完全依赖 HMM 自有运力。

台湾地区万海:数量制胜

与 HMM 的大船战略不同,来自台湾地区的 万海航运(Wan Hai)则采取“以量取胜”的策略,在该航线上部署了超过 30 艘船舶,平均单船约 4,400 TEU,市场份额排名第五。

Evergreen 与 Yang Ming:差异显著

在三大台湾地区班轮公司中,长荣海运(Evergreen)以 7.3% 的市场份额位居第四,超越万海。而 阳明海运(Yang Ming)则处于明显劣势,仅以 4 艘船舶支撑,份额仅 1.6%,排名第20。

市场格局:主力班轮掌控三分之二运力

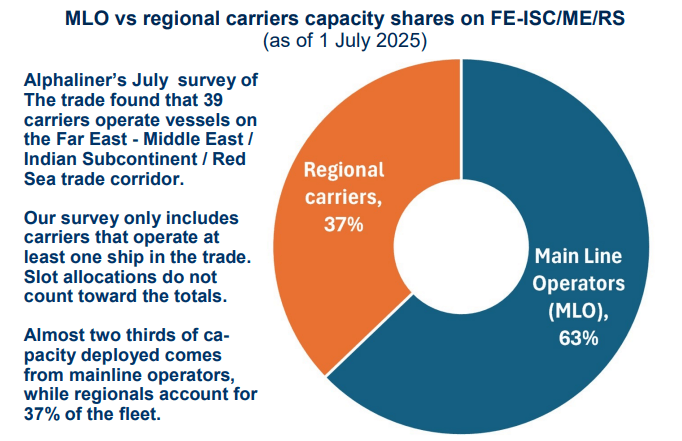

截至 2025 年 7 月,共有 39 家承运人参与该航线运营,总计部署运力约 200 万 TEU。其中:

● 主力班轮公司控制了 近三分之二的运力,平均单船规模达 7,500 TEU;

● 区域船东则占 37%,平均船型约 4,500 TEU。

这种差距表明,大型班轮公司凭借规模效应和联盟协同能力,能够在航线中占据更高的议价与市场主导权,而区域船东则在灵活性与市场细分上寻找突破口。

除了主力班轮公司之外,区域航运公司也在积极扩展远程航线。比如,新加坡的 X-Press Feeders作为全球最大的公共支线运营商,目前以 2.6% 的份额位列第14。对于这家以亚洲近洋支线为主要市场的公司而言,远东—印度/中东/红海航线属于“长航程”市场,其在此领域的布局被视为向更广阔市场延伸的重要尝试。

竞争与格局的动态演变

远东—印度/中东/红海航线正快速成为全球主要航运公司关注的战略走廊。

尤其是在特朗普政府主导的一系列不稳定政策措施下,中国外贸在目前全球格局下也出现了结构性演变。

如信德海事网此前在《对美出口大降,中国出口却创历史新高!真相是……》一文中报道,2025 年前五个月,中国对美出口大幅下降,但对全球其他市场出口显著增长,使得总体出口额创下历史同期新高。具体而言:

● 对美出口下降:1-5 月中国对美出口额为 1774 亿美元,同比下降 9.7%,减少 172 亿美元;其中 5 月当月更是同比大降 34.4%,至 288.2 亿美元,成为近年最大跌幅之一。

● 整体出口创新高:同期中国出口总额达 1.485 万亿美元,同比增长 6%,刷新历史同期纪录;其中 5 月出口额 3161 亿美元,同比增长 4.8%,环比微增 0.13%。

进一步来看,中国对美国市场萎缩的同时,中国在“一带一路”、CPTPP、东盟、非洲等市场出口快速增长,成功对冲风险:对“一带一路”国家与地区出口 +684 亿美元,对 CPTPP 成员国 +335 亿美元,对东盟 +323 亿美元,对非洲、越南、印度、欧盟等市场出口增幅均超 140 亿美元。其中,中国对泰国、越南、印尼、德国、拉美、英国、法国等均实现 两位数增长。

灵活部署转化为实在收益

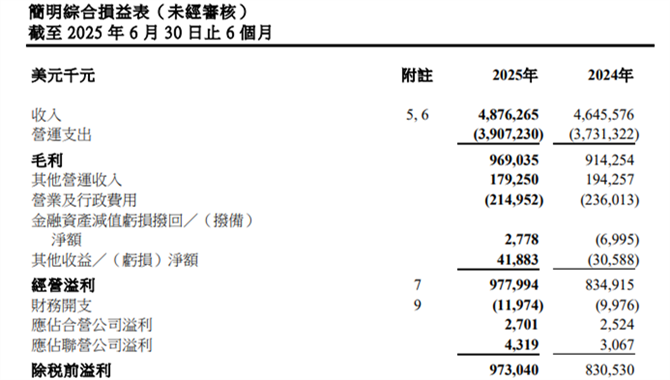

事实上就在8月21日,中远海运旗下东方海外囯际(OOIL,股票代码:00316.HK)公布2025年中期业绩。数据显示,上半年,该公司经营效益实现进一步增长,载货量接近多年来的历史最高水平,航运收入达到除疫情期间以外最高值。在多家集运公司业绩出现下滑的同期,该公司上半年实现收入48.76亿美元,同比增长4.9%,净利润9.54亿美元,同比增长14.5%。

东方海外方面表示,作为一家全球承运商,东方海外坚持以客为尊的理念,借助双品牌效应,积极应对挑战, 把握贸易格局由全球化向区域化转变的机遇,积极调整航线布局,在巩固东西向航线的同时,继续加快在东南亚、南亚、中东和其他新兴市场的投入,在细分市场中把握机会。

由此可以看出,中远海运集团凭借运力规模和超级大型船舶的投入,稳居远东—印度/中东/红海航线龙头。这不仅体现出其对市场趋势的敏锐把握和前瞻性运力配置能力,也彰显了央企在支撑国家战略通道、维护全球供应链稳定方面的重要作用,更带来了实实在在的业绩回报。

未来,随着运力持续增加、联盟格局变化与区域经济增长的推动,这一航线的竞争格局仍将不断演变。

11-01 来源:信德海事网

06-01 来源:信德海事网

06-20 来源:信德海事网

04-12 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

12-10 来源:船之友 作者验船师袁晓东

10-15 来源:中远海运

03-30 来源:信德海事网

07-04 来源:信德海事网 刘云婷

01-22 来源:信德海事网