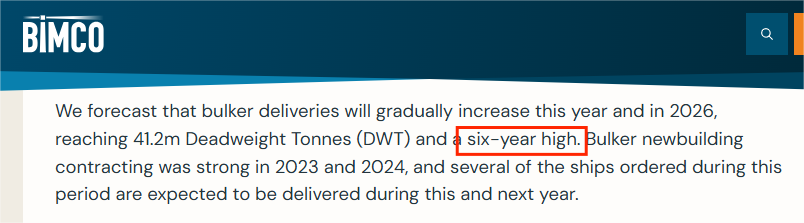

根据BIMCO预测,2025年和2026年将迎来新船集中交付期,2026年散货船交付量预计达到4,120万载重吨,为2018年以来最高水平,较2024年增长超过20%。

然而,新船交付量攀升至新高,干散货市场却未显繁荣迹象。运输需求增长乏力、运价持续承压、地缘风险频发,叠加船队结构性过剩,干散货航运业正经历一轮复杂而深刻的调整。

船队扩张放缓

这一轮新增产能主要来源于2023–2024年运价相对较高时下达的订单,巴拿马型和超灵便型船分别占交付总量的33.9%和28.3%。

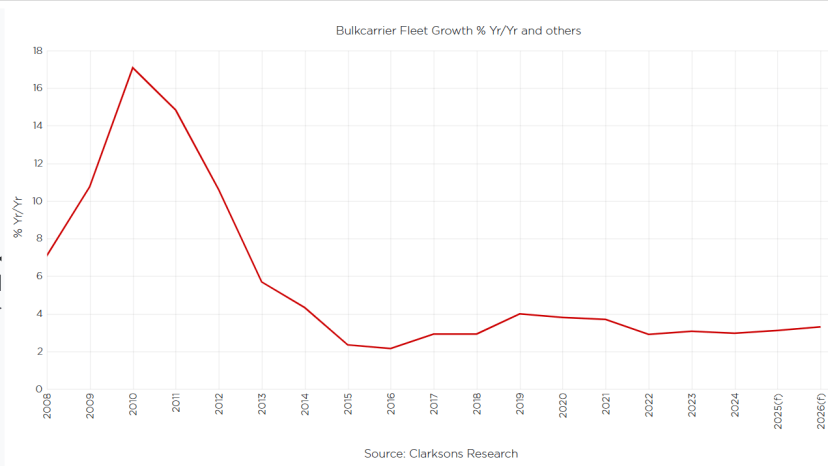

值得注意的是,尽管交付量上升,全球干散货船队年均增长率预计仅为2.4%,远低于2010年代5%左右的高位。这一方面反映出造船周期拉长,另一方面也显示出船东对市场前景的谨慎情绪。

干散货船队增长趋势图 源:克拉克森研究

BIMCO航运分析经理 Filipe Gouveia 指出:“2010年代,中国强劲的进口需求曾驱动吨海里需求飙升,进而刺激造船热潮;而当前的货物增长放缓,仅由更长的航行距离部分弥补。”

需求端走弱

克拉克森数据显示,2025年上半年全球干散货贸易量同比下降约1.5%,预计全年跌幅约为1%。尽管远距离航线运输在一定程度上支撑了吨海里需求,但整体需求仍显疲软。

●煤炭与谷物:运输需求下滑显著。中国与印度加大国内煤炭产量,减少进口,导致煤炭运输量同比下降超3%。同时,中国谷物进口缩减、乌克兰出口不稳定,共同压制谷物运输需求,同比减少约2%。

●铁矿石:保持平稳但难言增长。虽然整体贸易量稳定,但中国钢铁需求趋弱限制了部分二线出口国的出货潜力。

●铝土矿:几内亚出口量大幅增长,2025年同比提升约15%,显著拉动好望角型船舶运力需求,成为需求端少有的亮点。

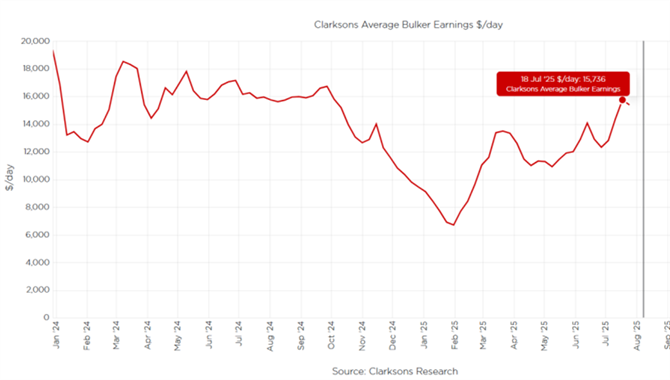

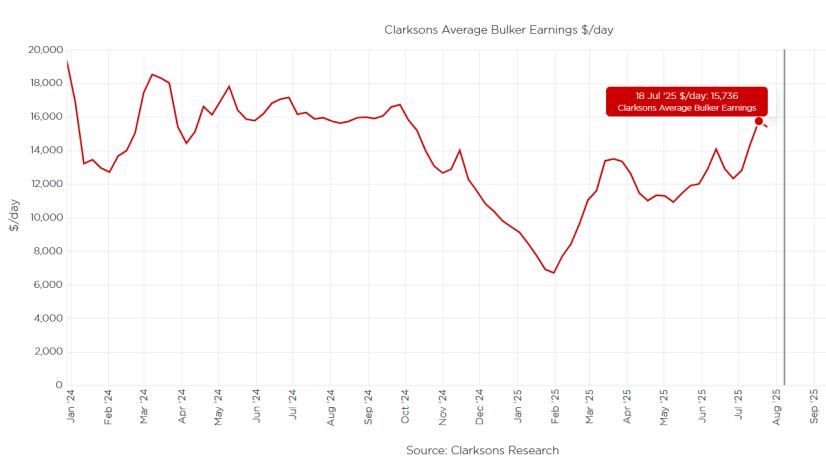

运价回升有限

2025年上半年,干散货船平均日租金约为11,000美元,较去年同期下降近20%。进入7月,市场询盘增多以及好望角型船需求改善推动租金短暂反弹,最高回升至15,000美元/天。

散货船平均租金 源:克拉克森研究

然而远期运费协议(FFA)显示,市场对巴拿马型和超灵便型船运价前景预期仍不乐观:

●第四季度巴拿马型FFA报价平均仅为11,250美元/天;

●超灵便型约为10,500美元/天,低于历史均值。

Gouveia指出:“2025–2026年将有超过2,500万载重吨的巴拿马型和超灵便型新船交付,约占现有船队总量的10%。这一激增将加剧运力过剩,迫使市场加快老旧船淘汰的节奏。”

红海危机重塑航线结构

地缘政治风险也是当前干散货市场面临的重要变量。7月初,胡塞武装再度袭击红海航道,导致两艘散货船被击沉。几天前,其又启动第四阶段海上封锁,宣布将所有与以色列港口有往来的船舶都列为攻击对象。刚刚!胡塞武装表态:扩大攻击范围(大型航运公司尤其要警惕)

BIMCO数据显示:2025年7月,经亚丁湾的干散货船日均到港量仅为80万载重吨,较2023年均值下降约60%;超过70%的亚欧航线船舶选择绕航好望角,导致平均航程延长30%至40%,推高运营成本与碳排放,同时提升吨海里需求。

尽管这为市场短期带来一定运力消化空间,但风险带来的长期不确定性仍在增加。

未来展望

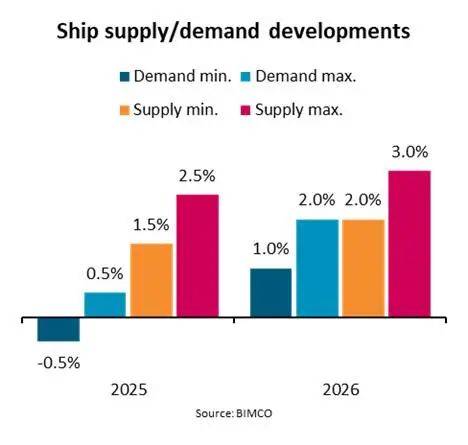

展望2026年,BIMCO预计干散货贸易量将维持低速增长,增幅约为1.5%;吨海里需求增长约为2.2%;而船队年增速仍达2.8%,供需矛盾依旧突出。

干散货船供/需发展预测 源:BIMCO

1.铁矿石方面,几内亚Simandou项目预计2027年底形成1.2亿吨年产能,初期主要替代高成本产能,难以大幅拉动整体贸易量,但或对吨海里形成边际支撑。

2.中国钢产量预计小幅下降,若减产扩大,将对铁矿与焦煤形成更大下行压力。

3.动力煤全球贸易量预计2026年将同比下降4%,为近五年最大跌幅。

除需求端变化外,红海局势变化也将直接影响航线结构与吨海里走势。

破局之道

压力之下,航运企业可以通过以下方式减缓:

加速船队优化:通过拆解老旧船舶、延后新船交付、升级环保配置等方式控制运力增速。

寻求长期合约保障:通过签订COA、与大宗货主建立稳定合作关系,以锁定运量、对冲市场风险。

布局绿色转型:加大对LNG、甲醇双燃料船的投资,亦可拓展至MPP、项目运输等细分领域。

全球干散货市场正在经历深层转型。在供需不平衡、地缘不确定与绿色转型三重压力下,未来的航运竞争不再仅是规模竞赛,更是效率与适应性的较量。谁能率先优化结构、升级燃料、重塑服务链条,谁将在新周期中占据先机。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳