全球班轮运力半年盘点:MSC一骑绝尘,ZIM逆势收缩

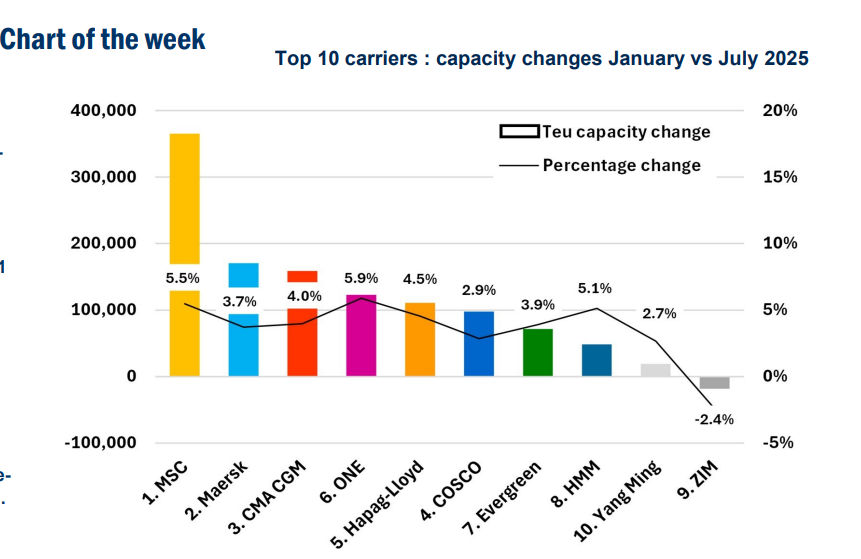

2025年上半年,全球集装箱船舶运力增长放缓,仅增加118万TEU,增幅为3.8%,与近年来持续高速扩张的趋势相比明显降温。然而,在这轮“温和增长”中,地中海航运(MSC)依然一枝独秀,其新增运力占全球增量的近三分之一,持续扩大与第二名马士基的差距。

MSC继续狂飙突进,领先优势再扩大

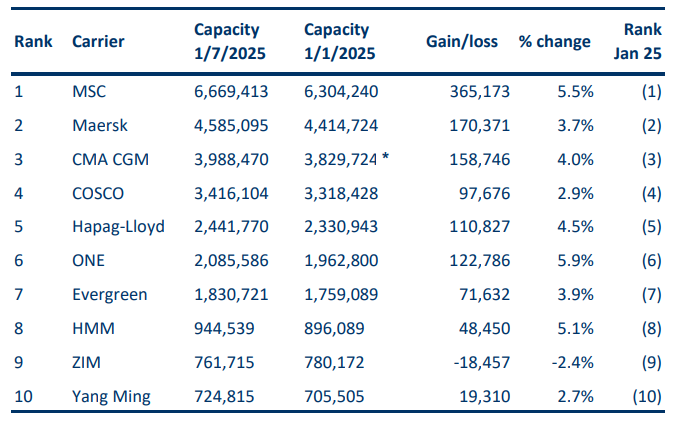

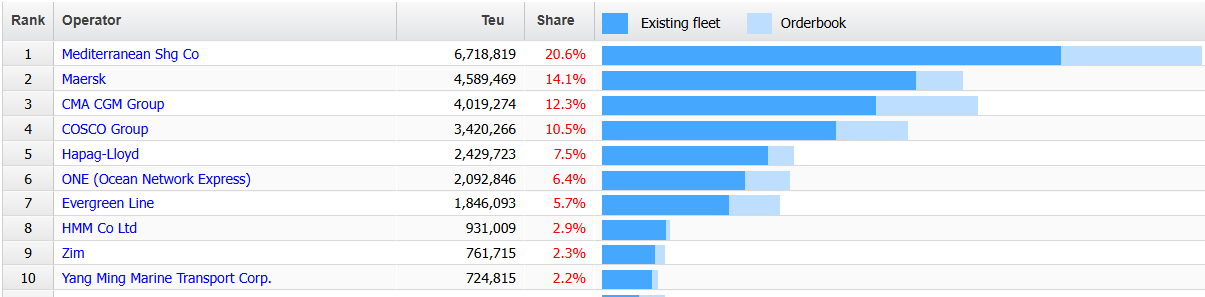

根据Alphaliner为信德海事网提供最新数据显示,截至2025年7月1日,MSC的总运力达到666.9万TEU,较年初增长36.5万TEU,涨幅达5.5%。其中,新增运力主要来自新造船(共25艘,合计31.7万TEU)与二手船收购。值得注意的是,这批新船中包括12艘“新巴拿马型”船舶(单船载箱量在15,400–16,200 TEU),显著增强了其独立航线网络能力。

MSC近年来扩张步伐几乎没有间断:2021年该公司运力增长了10.7%、2022年增长了7.5%、2023年更达到了22%、2024年仍达12.3%。如今,其与排名第二的马士基之间的运力差距已达210万TEU,这个差额就几乎相当于第六名ONE整个船队的总运力。更令人瞩目的是,MSC目前尚有超过38万TEU的新船将在年内交付,其总订单量更是突破200万TEU,在订单船舶运力上也领先第二名CMA CGM超过50万TEU。

ONE、HMM、马士基等保持稳健增长

从百分比来看,上半年船队运力增幅最快的是Ocean Network Express(ONE),增长率为5.9%,总运力达到208.6万TEU。该公司年内共接收了6艘14,000 TEU级新船(来自现代重工与今治造船),这也标志着ONE由“租船为主”逐渐向掌控“自有船队”过渡。

HMM以5.1%的增长率位列第三,增幅略高于马士基(3.7%)和CMA CGM(4.0%)。马士基虽新增了17万TEU运力,但相较MSC的“激进扩张”,其更注重运力结构优化和船队更新,以适应从2M联盟向“双子星联盟(Gemini Cooperation)”的过渡。

赫伯罗特(Hapag-Lloyd)也实现了4.5%的运力增长,为其与马士基的新联盟提供了有力支撑。

长荣、COSCO稳步前行,阳明小幅增长

长荣(Evergreen)与中远海运(COSCO)分别实现了3.9%与2.9%的增长。阳明海运在经历了2024年0.3%的小幅收缩后,于今年上半年实现了2.7%的增长,主要依靠租船补充运力。但其在全球前十的地位面临挑战,第11位的万海航运目前手持36.8万TEU的新船订单,随时可能赶超。(砸巨资买船+造新船!万海疯狂扩张意图超过阳明?)

ZIM逆势而行,唯一运力收缩者

作为过去几年增速最快的航运公司之一,以星航运ZIM在2025年上半年却成为前十强中唯一运力下滑的公司,总运力减少了18,457 TEU,降幅为2.4%。ZIM此前的运营模式以“轻资产、高租赁比例”为主,其现有订单14.6万TEU的新船最早也要到2026年第三季度才开始交付,这一运力真空期也反映在其船队规模的短期萎缩中。

格局稳中微变,MSC持续“拉大差距”

整体来看,2025年上半年全球班轮运力格局虽无剧烈洗牌,但MSC的强势扩张正在不断拉大与第二梯队的差距。ONE与HMM在百分比增长方面表现活跃,阳明地位则岌岌可危。全球前十公司之外的船东,如万海、PIL、SeaLead等,或将在下半年进一步搅动格局。

随着年底前更多新船交付,尤其是环保型、双燃料和大型主力船的集中涌现,全球班轮市场将进入新一轮“结构重塑期”,航运公司的运力竞争也将走向深水区。

04-02 来源:信德海事网

05-09 来源:信德海事网

05-29 来源:信德海事网

10-18 来源:信德海事

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

01-01 来源:信德海事网

03-25 来源:世界海运 作者李姗晏,李永志等

10-20 来源:信德海事网 马琳