【航运疫情】后疫情时代的世界造船业前景展望

阿法牛AlphaBull

于瀚清 徐剑华

大家好,我是阿法牛。

2020年,猝不及防的新冠疫情大流行使海运业遭受了沉重的打击。由于大流行的不确定性,造船行业继续评估健康危机的短期影响,2020年船舶订单跌至历史新低。在建船舶推迟交付,新订单戛然而止。近来,随着商业活动的强劲暗流,渴求订单的造船企业最近看到了一线希望。预计2021年世界新船订单将出现恢复性增长。然而,这仍然不足以照亮他们的前景。

饥渴的造船行业看到了一线曙光

2021年造船企业仍然要面对严峻的挑战,因为新的排放规则和未来的海洋燃料的不确定性将不断提醒他们,如今任何新交付的船舶都可能在未来5年内过时,这可能导致资产价值大幅下降。

在货运市场情绪改善和船价低迷的推动下,船东们纷纷返回船厂。然而,造船厂必须警惕亏损订单的影响,这种影响可能会因美元持续走弱而放大。

其中一束光来自于火热的集装箱航运市场,因为2020年出色的财务业绩,船东们被鼓舞重返船厂。

韩国大宇造船与海洋工程公司(DSME)在最近一次向投资者介绍的报告中说:“基于盈利能力,新订单有所增加。特别是,暂停了一段时间的大型集装箱船新建项目已经重新启动,”

这家在首尔上市的造船商最近确认了一份来自不定期船船东佐迪亚克(Zodiac)建造6艘总价约6.5亿美元的15000TEU(标箱)船只的的合同。

经纪商已经报告了更多未完成的交易,包括与长荣海运和以星海运的一批类似规模的新造船舶,以及与地中海航运公司和赫伯罗特的一系列23000TEU船只。他们还预测了较小的新巴拿马型集装箱船的订单。DSME的国内竞争对手三星重工也对此表示赞同。该公司预计将对几艘10000TEU集装箱船进行采用环保技术的更换。

来自中国造船厂的消息人士表示,他们正与韩国和日本的造船商展开激烈竞争,双方都强烈希望至少能从订单中分一杯羹。

而买家的胃口似乎不仅仅局限于集装箱航运界。

联合航运研究公司(Allied Shipping Research)表示,现代重工及其附属公司的10家大型原油运输公司突显了这一点,考虑到运费收益方面的长期看跌模式,这多少有些令人意外。

DHT控股公司的联席首席执行官斯文•莫克内斯•哈夫杰尔德最近表示,预计油轮市场在2021年北半球秋冬之前都将不会恢复正常,原因是新冠疫情,以及石油和推进技术峰值”造成了不确定性。

然而,由中国风险投资支持的订单反映出,一些投资者仍看到了这个市场的潜力。毕竟,许多人认为,中国对原油的需求将在未来10年继续提振大宗商品贸易,而油轮船队的老化意味着大部分旧吨位很快就会报废,需要更换。

根据劳氏日报情报部(Lloyd’s List Intelligence)的数据,超过25%的原油油轮船龄在15年或15年以上。超大型油轮的数量约为22%。

在其他地方,也有不少乾散货船的订单被报道,其中大部分是由中国船厂完成的。不过,或许值得注意的是,低迷的船价也是导致最近订购势头上升的一个关键因素。这对造船厂来说是个风险。

报告的合同没有反映出订造活动的不足。船厂正忙着填补2020年最后一批可以签约的空位。价格仍然很低,尤其是那些早期订造的船。

DSME的文件显示,Zodiac的新船每艘只有1.08亿美元。这与以价格竞争力著称的中国竞争对手所能提供的水平相差不大。

诱人的定价可能也是目前中国基金资金流向油轮运输的一个重要原因,因为这降低了持有这些资产的风险。

在最近于上海召开的船舶融资会议上,一家中国国有造船企业的董事长对当前吨位的最新价值感到悲痛。他将造船厂描述为“赤裸着运转”,认为价格水平远远不够支付造船成本。

低价订单是治标不治本的举措,这使得造船企业的年度销售目标看起来比预期要好,也为原本仍然单薄的订单提供了缓冲。然而,它们也是一种会导致损失的慢效毒药。

而这一次,美元走软可能会大大放大风险。美元贬值实际上减少了造船厂的收入,因为他们的大部分成本都是以当地货币为基础的。

例如,总部位于中国、在新加坡上市的扬子江造船公布,由于美元银行存款和以美元计价的造船施工合同折算,第三季度外汇损失了约3.67亿元(合5600万美元)。

虽然在未来二到三年船只交付之前,人们总是可以押注美元升值,但存在着很大的不确定性。

花旗银行最近预测,抗击病毒性流感的疫苗供应以及持续宽松的货币政策可能导致美元2021年贬值20%,这并没有发出好的信号。

即使是在价格激励和船东信心恢复的基础上,货运市场改善了,2021年的新造船市场仍可能会低迷不振。

新的排放规则和未来的海洋燃料的不确定性,似乎就像悬在船东头上的达摩克利斯之剑。它不断提醒他们,如今任何新交付的船只都可能在未来五年内过时,这可能导致资产价值急剧下降。

作为一个有利可图的新造船企业的关键,船东在订购时应将液化天然气燃料系统纳入船上,或至少建造将来能够轻松改装的新船。然而,令船舶经纪商感到惊讶的是,2020年的订单中很少有真正灵活的订单能够在未来转换为替代燃料使用。

除了额外的成本和缺乏基础设施准备外,液化天然气仍然被视为在清洁燃料问世之前解决航运脱碳问题的一个临时办法。也许这也难怪大多数船东不愿意走这条路。在这一局面明朗之前,造船业可能仍在努力扩大订单量,使之达到盈亏平衡点。船厂还必须不断削减过剩的生产能力,同时为零排放船舶的发展做好准备。

中国官方的“国货国运”与“国轮国造”国策

在2020年中国造船企业赢得的10艘新造船订单中,有6艘来自中国的船东,这一水平在过去很少达到,但在将来很可能会被超越

长期以来,中国一直在寻求支持以让更多中国货物用更多的中国船只来运送的基本战略目标,但始终未能实现。然而,不断变化的经济形势很可能是最终将“国货国运”巩固为现实的绝佳机会,而中国的造船厂将获得回报。

中远海运散货董事长顾劲松最近表示,航运产业链上的中国企业应该互相寻求依托。

此番讲话的背景是中国经济发展新的战略轴形成了以内需为中心、与促进对外贸易的双循环格局。

经济学家和分析人士认为,在冠状病毒大流行和地缘政治不确定性上升的情况下,这一政策转变在一定程度上是“世界工厂”实现经济自给自足的一个支点。

这与造船业有关系吗?当然有关系,那就是“国轮国造”。

顾劲松表示,对国内经济周期的关注,提高了中国能源和粮食安全的重要性。他的公司是国有企业集团中国远洋运输集团的子公司,拥有世界上最大的乾散货船船队。

顾劲松在一个资本链接论坛上说:“我们的国家在铁矿石、石油和谷物等大宗商品方面仍主要依赖进口。中国航运企业既要抓住机遇,也要承担责任,保障这些资源的供应。”

这引导他得出了一个关键的结论,即中国货物应该更多地用中国的船只来运送,这就是在中文运用中经常被提及的“国货国运”。

不过,这个想法并不新。多年来,北京的决策者一直在努力实现这一目标,但进展并不显著。

例如,交通运输部在2003年制定了一个目标,到2015年,中国80%的石油进口将由中国拥有的油轮运输。但是事实上,这一比率从未超过40%。但这个老话题现在似乎正适合北京设想的中国新规范。

如果中国真的提高国货国运的比率,国内货主和贸易商将从国内货主那里租用更多的船舶,而国内船东又将需要订购更多与同胞造船商合作的船舶。重要的是,这些行业的大多数主要参与者都是国有企业。

从某种程度上来说,这已经发生了。

淡水河谷用来帮助满足中国对巴西铁矿石需求的大多数散货船,或者是由中国船东拥有,或者是在中国船厂建造,或者是从中国船舶租赁商手中租赁的。

中国船舶工业集团公司(CSSC)旗下的沪东中华造船有限公司预订的多达16艘大型液化天然气运输船也可能采用类似的结构,用于从卡塔尔进口燃料。

2020年早些时候,同一船厂还赢得了中远集团和国有油气巨头中国石油公司合资的另外三艘液化天然气油轮的订单。

新造船市场的最新谈判似乎表明,国人之间的感情和联系只会加强。

其中包括中国民生信托、中粮集团和澄西船厂之间为建造8艘卡姆萨尔型(kamsarmax)乾散货船的项目,以及在深圳上市的荣盛石化及其合作伙伴CSSC正在讨论的一项涉及多达30艘超大型原油船订单的交易。

一些分析师为,中远海运集团最近计划增加的7艘23000TEU集装箱船,在一定程度上也是受中国政府维护供应链稳定的政策目标的推动。

在政府与班轮运输公司协商后,该公司率先撤销了太平洋贸易的加价,并补充了船舶运力,以帮助降低中国出口货物的运输成本。

克拉克森(Clarksons)的数据显示,2020年前7个月,中国造船企业获得了164艘新船的订单,其中100艘由国内船东订购。与过去的水平相比,这是一个极高的比例,或者说只是未来的起点。

从新船订单看地中海航运或将成为世界最大班轮公司

随着订单量的增加和未来更多的传言,地中海航运公司(MSC)不断扩大的船队规模可能使其最终取代马士基,成为最大的集装箱船队的运营商。

新冠肺炎大流行导致航运公司在船队配置方面的反应各不相同。随着马士基公司的削减,地中海航运公司继续扩大其船队。他们作为前两大集装箱航运公司的地位可能很快就会逆转

海洋情报机构Sea-Intelligence的数据显示,马士基作为全球领先的集装箱运输公司的地位正受到其2M联盟伙伴、最大竞争对手地中海航运公司的挑战。

Alphaliner的数据显示,9月初,马士基的在役船队运力为4,076,587TEU,另有31,446TEU在建。地中海航运公司的在役船队运力为3,816,321TEU,外加115,000TEU的订单运力。

Sea-Intelligence说:“显然,我们看到的是过去25年来的稳定趋势,马士基的重大收购只是暂时性的飙升,很快又恢复到下降趋势线。两者之间的差距一直在缩小,尽管在这一过程中出现了一些重大波动,这是由马士基收购著名的海陆服务公司(Sealand)、萨非航运(Safmarine)、铁行渣华(P&O Nedloyd)和汉堡南美(Hamburg süd)所推动的。”

Sea-Intelligence说:“地中海航运在2004年成为世界第二大承运商,它一直有机地发展自己的船队,而不是像马士基那样的收购路线。现在两者之间只有6%的差距。在交付已知订单后,两者的差距将降低到4%。就绝对值而言,这也意味着,如果地中海航运能继续为亚欧贸易订购一系列新的超大型船舶,而马士基继续其目前不订购更多大吨位船舶的战略,那么我们将看到地中海航运在船队规模上超过马士基。”

据Sea-Intelligence称,地中海航运并不是唯一一家2020年船队有所增长的班轮公司。韩国现代商船(HMM)随着几年前订购的船只交付,船队运力增长了80%以上。以星航运(Zim)和万海航运(WanHai)也从新冠肺炎大流行中获益,或至少在考虑增加船队容量时是这样。

Sea-Intelligence说:“达飞轮船(CMA CGM)和中远海运也有显著增长,因此从目前的需求增长来看,货运量也有望增长。马士基的船队规模已经出现了最大幅度的萎缩,但从另一方面来看,这很可能转化为成本优势。规模只是需要关注的一个因素,显然马士基正在追求一种注重盈利能力而非规模的战略。但是,失去这家航运公司已经拥有了四分之一个世纪的皇冠宝座,可能仍然会对哥本哈根产生一些情绪上的影响。”

新造船订单预计将在2021年恢复增长

随着造船业信心的改善,预计2021年新吨位订单将接近2019年的水平

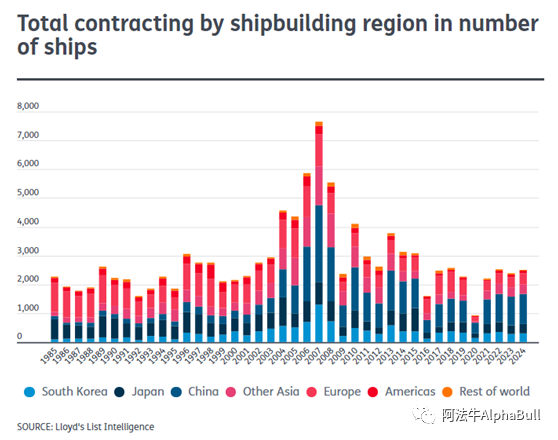

劳氏日报社情报部(Lloyd’s List Intelligence)最新的《造船展望》(Shipbuilding Outlook)显示,2020年的世界造船合同处于历史低点,但2021年的前景要光明得多,因为人们希望新冠疫情引发的不确定性将得到解除

由于冠状病毒大流行的不确定性,造船行业继续评估健康危机的短期影响,2020年船舶订单跌至历史新低。

然而,根据劳氏日报社情报部(LLI)最新发布的造船业展望,随着全球经济复苏,2021年船东将怀着对新吨位船舶的健康胃口重返船厂。

LLI负责人克里斯托弗·普尔森说:“2020年,由于船舶订购量的减少,船东们不确定疫情会如何发展,因此不得不采取平衡措施。没有人真正知道这意味着什么。虽然某些航运板块的一些船舶运营商的需求量已大幅下降,但其他一些船舶运营商还有大量业务要做。病毒大流行带来的市场波动使得提前规划成为船东们的一个众所周知的雷区。

在向所谓的未来燃料过渡过程中,航运业还面临着一个首要问题,因为航运业越来越希望降低排放量,并创造一条通向脱碳的道路。

普尔森说:“你必须回答的一个大问题是如何为船只提供燃料并推动其前进。今天,以及未来五年,也许这不会是一个大问题,但如果你订购了一艘船,甚至在2到3年内得到它,这可能持续20-25年,那么我们就必须展望2040年代初或中期。所以你真的需要知道,至少,你需要多灵活。对此,目前还没有一个好的答案。”

尽管普尔森先生表示,双燃料发动机具有一定的灵活性,(这已引起了人们的强烈兴趣,尤其是在使用液化天然气和传统燃料油的同时,)这仍然只是一个短期的解决办法,直到下一个氮氧化物(NOx)法规或类似法规生效。

这种笼罩着航运业的不确定性导致船东在考虑补充各自船队的时候表现出谨慎的态度,这是可以理解的。

LLI预计,2020年订购的船舶总数约为917艘,较上年同期的2284艘减少了60%以上。

订单减少也拖累了全球订单运力与在役运力的比率,按载重量计算降至15%左右,为20世纪90年代初以来的最低水平。

普尔森表示,这一被视为评估未来供应增长的标准的比率,将在2023-2024年期间继续下滑至9%,然后趋于平稳。这将是自20世纪80年代末以来的最低水平。

尽管如此,人们希望这一流行病能够得到控制,全球经济将恢复正常状态,人们预计,2021年船东将重新振作起来,尽管大家对过去困扰一些航运业的过度订货仍采取着稍微谨慎的态度。

据称,2021年,预计新订单将攀升至接近2019年的水平,达到2202艘左右。而中国将是这一业务增长的主要受益者。

与其他主要造船国一样,中国2020年累计订单大幅下降。据估计,该公司2020年年底的订单总数将达到363艘。

然而,到2021年,中国船厂的订单预计将增加一倍以上,达到800艘以上,而到2024年,订单将逐渐增加到1000多艘。

事实上,在2020年至2024年的五年内,预计全球将订购10542艘船舶,其中中国将占到约40%,即4198艘。

欧洲、日本、韩国和其他亚洲国家的订单总量将在1350-1600艘之间,占全球订单量的13%-15%。

LLI预计,中国的大部分业务将来自乾散货行业,而中国在这方面的实力是驰誉全球的。

不过,对韩国同行来说,前景并不乐观,因为他们的业务严重依赖于油轮行业。

尽管油轮订单数量预计在未来几年将大幅减少,但据LLI的数据,韩国仍将在2020年年底将油轮数量增至150艘,至2024年达到300艘左右。

然而,就吨位而言,同期中国在订单量中所占份额更大,达到47%。

据预测,韩国将以28%的载重吨位成为第二大订单国,而日本将占17%的份额。

LLI的数据显示,这三大造船国将占所有订单的93%。就目前的订单量而言,中国的造船厂也将继续占据主导地位。

在全球签约的6098艘船舶中,中国造船厂负责2477艘。占总订单的41%,其次是欧洲1243艘(占20%),韩国841艘(14%),日本732艘(12%)。

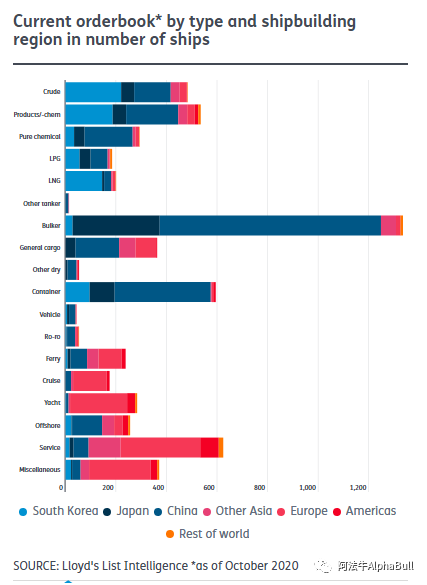

在订购的船舶总数中,不到一半是油轮和乾散货/杂货板块的。

据LLI在10月初发布的报告,在多达1709艘油轮的确定订单中,包括大量原油运输船(484艘船舶)和石油产品/化学品油轮(524艘船舶)的订单。全球订单中还包括200艘液化天然气(LNG)运输船。

乾散货/杂货船板块订购的船舶数量稍多一些,为1751艘。对于过去严重供过于求的行业来说,这个总量仍然可算温和。

值得注意的是,邮轮板块对订单的贡献很大,共订购175艘船舶,位现有船队的33%。

就载重运力而言,中国船厂在订单总量中所占份额也是最大的。LLI的数据显示,在全球3.23亿载重吨订单中,有49%的订单落在中国,即1.57亿载重吨。

同时,韩国船厂的订单簿上有9400万载重吨,占全部远期预订量的29%;日本船厂有4800万载重吨(15%),其他亚洲船厂的1100万载重吨(3%)。

尽管由于市场的不确定性,在2020年订单确实有所放缓,但这对船舶交付的影响并不像以前设想的那样显著。

尽管许多国家的新船交付时间都被推迟,但延误的数量(即船舶延迟)仍高于2019年。

LLI估计,2020年有2251艘船只下水,而2019年为2,011艘。

普尔森说:“2020年初,考虑到当时的形势,我们原本预计会出现更多的下滑。但我们现在看到了强劲的产量,首先是来自中国的生产商,他们甚至在4月份就已经恢复运转,而且,据所有人的说法,到了仲夏,他们几乎已经恢复了原来的产能。即使是在新冠大流行期间受到特别严重打击的邮轮板块也明显没有就交货条件进行重新谈判。在2009年的全球金融危机中,当时有人高声要求取消所有订单,或者至少取消50%的订单,但是结果只有大约5%的订单被推迟了。事实再次证明,要摆脱合同是很困难的。是的,2020年取消的订单比平时稍微多了一点,但我们没有任何强有力的迹象表明,这一严重现象会对2020年的交货产生重大影响。”

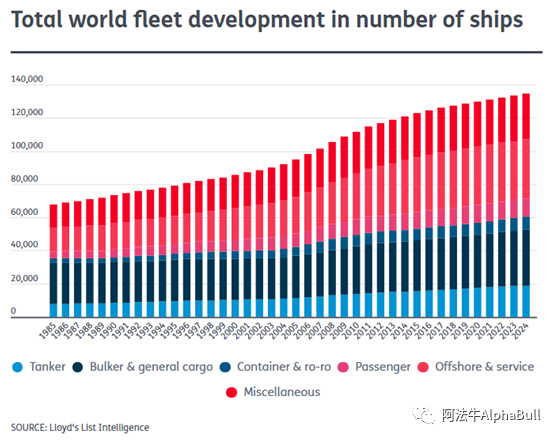

LLI预计,在2020-2024年期间,船舶交付总量为12269艘,比2015年至2019年的前五年减少495艘。

在未来五年,船队发展的主要推动力将来自散货船/杂货船板块(3924艘)和油轮(3044艘)。

对于这两个板块来说,与前五年相比,交付量都有所增加,这有助于抵消离岸和服务业的大幅下降,据LLI的数据,离岸和服务业的交货量将减少40%,为2145艘。

资料来源:

1.Cichen Shen: Starved shipbuilders offered ray of light,Lloyd’s List 24 Nov 2020

2.Cichen Shen: Yard Talk: Why China is looking to China to support its shipping strategy, Lloyd’s List 22 Sep 2020

3.James Baker: MSC closes in on Maersk as the world’s largest carrier, Lloyd’s List 16 Nov 2020

4. Linton Nightingale: Newbuild orders look set to regain pace in 2021, Lloyd's List 25 Nov 2020

01-07 来源:信德海事网

04-24 来源:稼轩笛 阿法牛AlphaBull

08-01 来源:信德海事网

03-14 来源:信德海事网

02-21 来源:信德海事网

01-14 来源:信德海事网

06-28 来源:信德海事网

03-15 来源:信德海事网

03-23 来源:阿法牛AlphaBull

03-13 来源:信德海事网