2021年是全球经济全面复苏的一年,在过去的一年中,全球航运业在主流媒体的曝光度大幅提高,供应链的紊乱助推了通胀率的上升,从而成为央行和经济学家们考虑是否加息的宏观因素之一。在此背景下,长期耕耘全球航运市场的中资租赁的船舶业务表现如何呢?盛海咨询(Smarine Advisors)带着这样的疑问对中资租赁机构进行了年度调研,这是连续第六年的调研。调研结果分两篇文章发布。

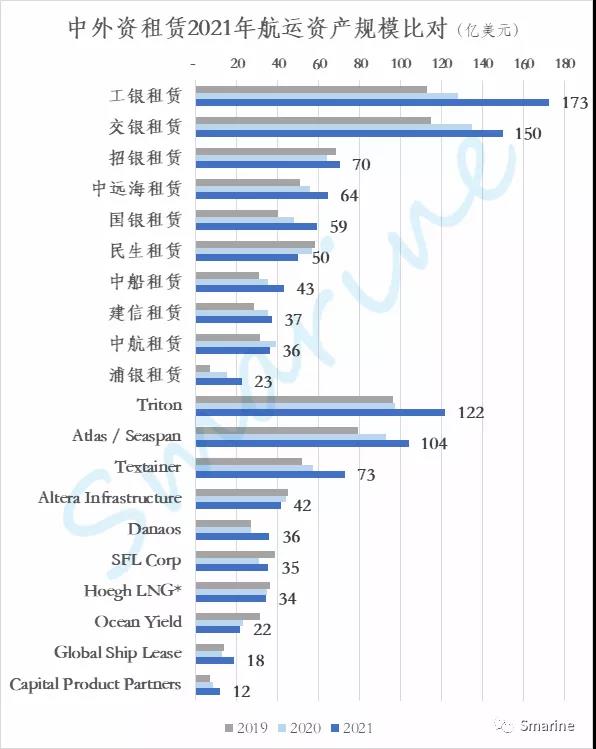

汇总各主要租赁机构的数据,截止2021年底,大多数租赁机构实现了资产规模的增长。经过多年的发展,工银租赁和交银租赁船舶资产规模已经突破了150亿美元;招银租赁、中远海租赁、国银租赁和民生租赁的船舶资产规模超过50亿美元。

鉴于经营租赁的业务模式占比逐年提高,我们在下图中同时附上一些长租约经营模式的主要国际船(箱)东的总资产,以便对标,国际机构中除了Triton, Atlas, Textainer的总资产超过70亿美元以外,其他几家的总资产都在50亿美元以下。

注:

a. 对于调查中采集到的人民币金额,以2021年年底的汇率6.37 CNY/USD计算美元融资余额。

b. 国际船(箱)东的2021年总资产数据为已公布的2021年3季度末数据。

c. Hoegh LNG合并Hoegh LNG Holdings Ltd和Hoegh LNG Partners LP的总资产。

声明:以上数据和内容为Smarine Advisors收集整理,未经Smarine Advisors事先同意严禁转载。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网