概述

随着全球石油产量和需求的下降,油轮业在过去12个月的强劲表现已被较低的运费所取代。

得益于低油价,唯有中国进口原油数量逆流而上并创历史新高。但是,鉴于全球经济衰退和运输需求的下降,油轮业将在接下来的几个月里面临挑战。

需求因素和运费

在全球封锁的情况下,原油和成品油是受影响最早最大的大宗商品之一。美国能源信息署(EIA)在其最新的预测中提到,2020年全球石油需求将减少810万桶/天(bpd),尽管较其5月份报告减少830万bpd这一预测略微上调,但由于COVID-19仍持续蔓延,下行风险对该预测有一定影响。需求下降抵消了六年的需求增长,即使2021年也不太可能恢复至2019年的水平。

在COVID-19危机爆发后,由于低油价和主要生产商的出口增加,油轮业经历了一个即期的提振。但从长远来看,较低的航空和运输需求以及石油消耗量的根本性下降,将对整个油轮业造成至少15个月的伤害。

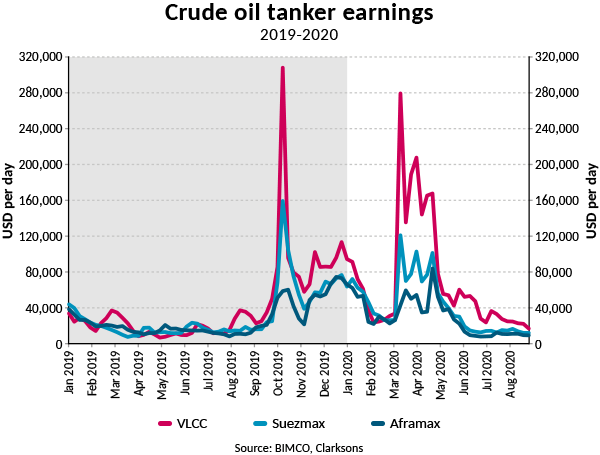

油轮运费已从4月份的市场高点回落,所有原油油轮的收益都低于其每日收支平衡点。8月28日,超大型油轮(VLCC)的平均收益为16,949美元/天,这表明每天的亏损约7,000美元。Suezmax的收益为11,949美元/天,也比盈亏平衡点低8,000美元左右,而Aframax平均收益为9,322美元/天,预计每天亏损7,700美元。

成品油轮的收益也表现欠佳,8月28日,最大的LR2型油轮收益为18,785美元/天。灵便型船的收益已从8月21日的低点1,974美元/天恢复到一周后的5,601美元/天。

期租下的油轮租金也有所下降。在石油价格战最激烈的时期,VLCC一年期租船的租金为80,000美元/天;到8月28日,这一数字已降至36,000美元/天。LR2的租金也出现了类似的下降,8月28日为20,500美元/天,低于4月下旬的40,000美元/天。

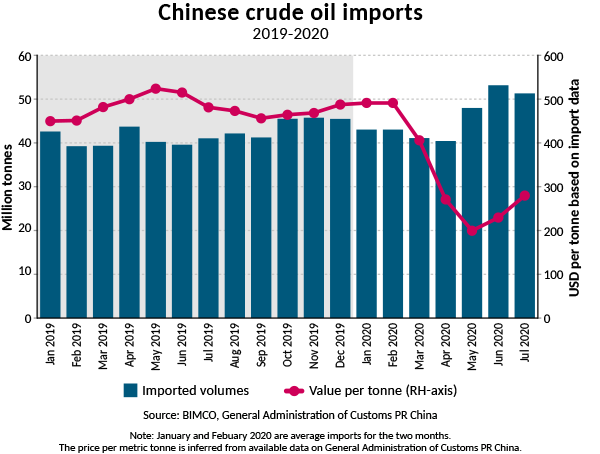

尽管由于采取公共卫生措施而导致石油需求下降,但许多国家试图从低油价中获利,使得这些国家第二季度的石油进口量同比往年有所增长。5月份,中国的原油进口量为4,800万吨,打破了历史记录;6月份的原油进口量达5,310万吨,再次打破记录;7月,中国又进口了超过5,000万吨的原油(约为5,130万吨)。

今年4月到7月,中国原油进口量同比增长了17.2%,需要额外的94艘VLCC进行装载(约300,000吨/艘)。

尽管中国在今年前7个月的原油进口量同比增长了12.1%,但进口金额下降了23.7%,这说明原油价格在下跌。

中国大量进口的原油再次导致港口延误,降低了船队的营运效率,并减少了船舶供给数量、支撑了运费。

尽管中国对原油和成品油的需求已经从2月份的低点开始回升,但很多进口的原油要么直接进行储存,要么经加工后再储存。事实上在7月份,中国的原油加工量达到了5,960万吨,是有史以来的最高水平,而今年前七个月同比累计增长了2.3%。尽管中国的内需已经恢复,但国际需求却有所下降,今年7月的出口量下降至320万吨,而去年同期为550万吨,并且这些出口大部分流向短途目的地。

封锁措施的放宽已经打响了需求恢复的第一枪,但EIA和其他机构仍预测2021年的需求将低于2019年,因此主要的石油生产商必须在产量增加和需求缓慢增加之间找到平衡。

在石油价格战后,包括OPEC国家以及其他十个产油国(其中产量最大的是俄罗斯)的OPEC+联盟减产规模下降,从970万bpd至770万bpd。然而在世界其他地方,油价仍然很低,阻碍了某些生产的恢复。在美国,每周原油产量仍为1,070万bpd,较3月份的最高点1,310万bpd有所减少。

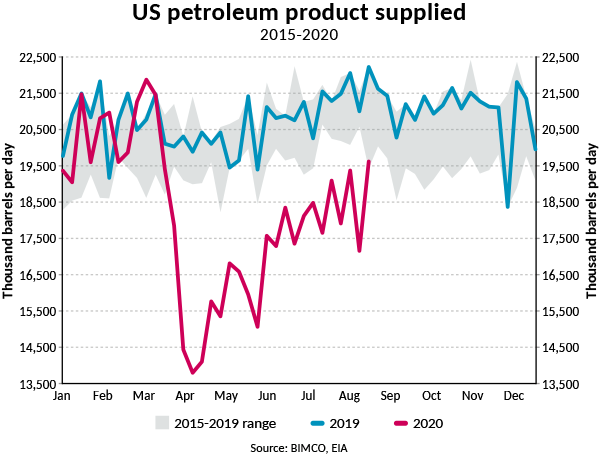

美国的成品油供应量与原油产量一样,都低于去年水平,尽管较封锁期间的最低点有所上升,但从美国的航空旅客数量仍在大幅下降来看,对成品油的需求仍任重道远。到8月7日,美国的成品油供应量为1,940万bpd,是3月20日以来的最高水平,但该周仍比去年同期少270万bpd,跌幅为4.1%。

美国正考虑在10月底加强对委内瑞拉的制裁,这旨在阻止来自欧洲和亚洲的主要买家与其鲜少但仍存在的交易活动。在美国拦截了前往委内瑞拉的伊朗石油油轮之后,中东湾地区的紧张局势进一步加剧,这也使人们更加关注在伊朗装油时关闭AIS定位装置和船对船过驳的方式。

船队新闻

与其他主要航运市场相比,原油油轮市场在今年前六个月里几乎没有拆船活动。事实上,在2020年的前八个月里,只拆解了7艘原油油轮,总运力为681,832载重吨(DWT)。

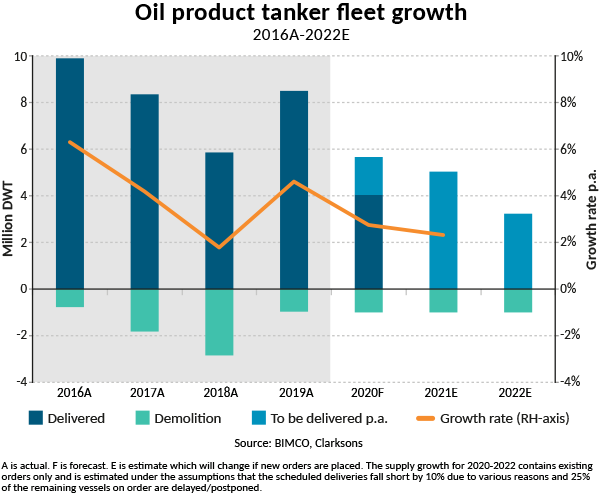

年初至今,共26艘VLCC得以交付而没有拆解,这使VLCC船队运力增加了790万DWT。在2019年交付的68艘VLCC的基础上,这导致VLCC船队运力增长了8.6%。自2018年10月以来仅拆除了4艘VLCC,最后一次是在2019年6月。

BIMCO预计,随着运费和油轮运输实际需求的下降,拆船活动将会增加,全年原油油轮总拆解运力将达到750万DWT,而成品油轮的拆解运力将达100万DWT。今年至今,成品油轮已拆解运力547,334 DWT。

BIMCO预计全年成品油轮船队将增长2.7%,原油油轮船队将增长2.4%。这与去年相比明显放缓,去年分别增长了4.6%和6.2%。今年至今,油轮总交付量为1620万DWT,较去年下降了43.9%。

由于新冠疫情减少了造船签约活动,在未来几年,船队将继续缓速增长。今年至今,原油油轮的订单运力比去年下降了37.9%。成品油轮的订单运力为410万DWT,是今年前八个月里唯一较去年同期新订单有所增长的板块,涨幅为31.9%;其中,Bahri下单了十艘50,000 DWT的MR油轮。

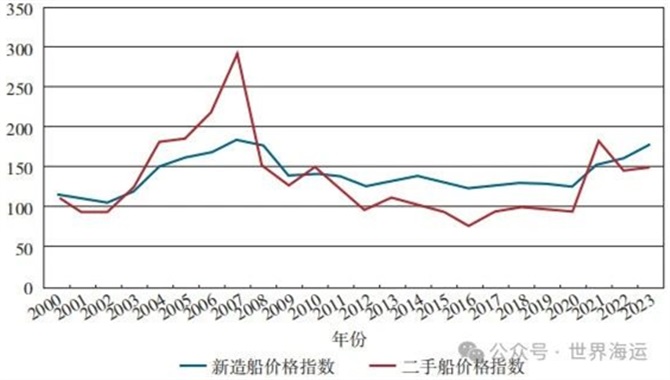

较少的造船签约与较悲观的前景相吻合,这也反映在二手油轮的价格上。从年初到8月下旬,10年船龄的VLCC和LR2的价格分别下降了19.2%和18.4%。目前一艘新的VLCC的价值比年初减少了7.5%,LR2减少了1.7%,分别下降了735万美元和86万美元。

展望

尽管前几个月中美之间的紧张关系逐步升级,但第一阶段贸易协议仍取得进展,5月美国对中国的原油出口创历史新高,出口量为510万吨。尽管6月的出口量减半,但中国仍是美国海运原油最大的进口国。中国是否会继续增加对美国原油的购买量还有待观察,但考虑到装卸港之间的航行距离较长,有增量就能为原油轮运输市场提供良好的推动力。

尽管在五、六月份的采购量很大,但中国仍远远落后承诺的第一阶段协议。由于该协议是按总金额而非数量确定的,因此,最近油价下跌使该协议比以前更加难以实现。如果中国履行承诺,将为航运需求带来更大的增长。原定于8月中旬对该协议进行为期六个月的审查遥遥无期,更突显了两国之间的紧张关系。

由于COVID-19仍持续蔓延,需求何时能恢复至疫情前的水平仍不确定。旅行限制仍然很复杂,全球旅行的需求仍在减少。陆路运输的复苏较空运强劲,但仍低于去年同期。

EIA预计全球石油需求不会在2021年回到疫情前的水平,但它预计到2021年需求将恢复至1.0017亿bpd(2019年为1.0125亿bpd)。目前来看,2022年将是需求量复苏的一年。

近几年,全球的石油需求将缓速增长,油轮业休戚与共,这将导致市场基本平衡的恶化。尽管由于疫情期间新造船合同数量的减少和未来几年前景的恶化,船队的增长将有所下降,但船队将继续逐年增长。

在今年余下的三个月,油轮运输业将为第二季度的高位付出代价。当时较高的运输需求不是因为即期消费量较高,而是由于炼油厂试图从较低的进口价格中受益而提出的“贷款”需求。

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网