在过去的几个月中,covid-19对干散货市场造成了严重影响。疫情的走势及其对商品的影响尚不清楚。但是,对谷物和大豆来说,covid-19的影响较小,这使得其预测相对准确。

谷物和油料种子,通常都作为一种重要产品而获得优先运输的地位。粮食供应被广泛认为是维持人类生活和维护人类文明的必要条件,包括最大程度地减少因粮食短缺而引起的政治动荡。近期一项研究认为全球谷物和大豆贸易将长期增长。

乐观的前景

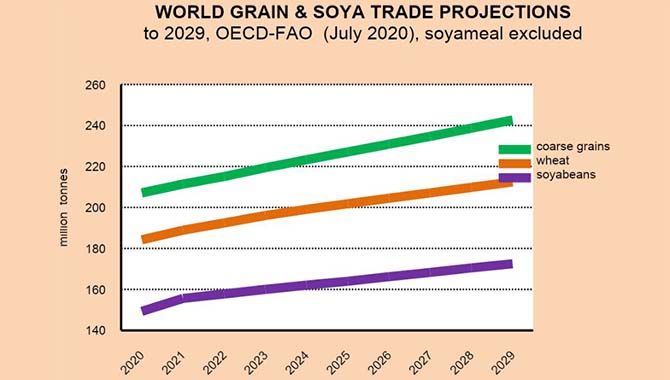

2020年与2010年相比,全球小麦、玉米、其他粗粮以及大豆的贸易量增长了约六分之一。经济合作与发展组织(OECD)与联合国粮食及农业组织(FAO)于2020年7月发布了一组新的推测,名为“ OECD-FAO 2020-2029农业前景”。图中显示了预期的贸易趋势。

报告中指出的趋势被描述为推测,而不是展望,因为这些数字是根据具有重要影响的特定假设而得出的。突出显示的主要影响之一是covid-19造成的“独特情况”。由于难以评估此类异常事件的影响,因此无法计算全部影响。作者认为,未来几年的不确定性要比将来的更大。

图中显示的全球贸易数据(主要是海上贸易量,但也包括一些陆上贸易)表明,2020年,全球小麦、粗粮和大豆的年度贸易总量可能达到5.42亿吨。在2029年,年度贸易可能达到6.29亿吨,在此期间增长0.87亿吨即16%。单独看一下主要成分,到2029年,小麦贸易量预计将增加0.28亿吨(15%),达到2.13亿吨。粗粮贸易量可能增加0.36亿吨(17%)至2.43亿吨,而大豆贸易量将增加0.23亿吨(16%)至1.73亿吨。

短期:不确定性,长期:前景光明

评估短期前景已成为一个问题,这是由疫情引起的。但是,假设未来十年全球经济保持复苏的趋势,OECD和FAO分析人士认为,根据人口增长、经济活动增强以及其他驱动因素,例如城市化,农业政策,价格和消费者偏好,的影响,可以推测谷物和大豆贸易量将呈上升趋势。

报告以谷物(小麦,粗粮,大米)为重点,认为疫情“不会改变谷物在销售旺季的充足供应前景。疫情造成的短期风险主要与一些依靠季节性工人的国家的分配和供应问题有关。”大多数国家近期的经济衰退可能会减少谷物需求,但迄今为止出现的迹象表明,消费趋势并未减弱。

OECD-FAO的分析认为,即使年度增量有限,未来十年全球谷物和大豆贸易增长的趋势势不可挡。粮食贸易约占海运所有干散货商品贸易的十分之一。如果谷物/大豆贸易的上涨趋势持续下去,那么kamsarmax型散货船的船东将有利可图。在铁矿石和煤炭贸易量(占干散货板块的一半)看来可能持平或下降的时期,粮食运输的提振将特别有价值。

尽管谷物和大豆消费前景为全球进口需求趋势提供了有用的指导,但消费和贸易的关系却有所不同。许多进口国也有大量的国内生产,尤其是谷物,满足了其国内市场的很大一部分。而且国内谷物产量与进口需求量之间的关系并不稳定,国内收成通常每年都有很大差异,这通常由天气条件决定。在某些国家,即使国内谷物产量呈上升趋势,进口需求仍然上升,因为消费增长快于生产增长。

在许多国家,谷物和大豆消费增加可能会促进进口。其中人口增长是主要动力。根据OECD-FAO的报告,“人口是粮食总消费的决定因素。同时,收入、相对价格、其他人口因素、消费者的喜好和生活方式,决定了人们想要的食物种类。”从2017年至2019年的平均水平到2029年,世界人口预计将增长8.42亿,即11%,同时“所有地区的人均收入显著增长”可能会增大粮食需求。

在大豆领域,未来十年,全球进口需求将被消费驱动,也将因许多进口国国内大豆产量有限或无产量而进一步上升。进口大豆用于压碎成粗粉和油。其中膳食消耗最大,反映了牲畜对饲料的需求,特别是猪和家禽的需求,也反映了在饲料原料生产中豆粕使用的比例。

疫情的影响有限

OECD-FAO报告的作者认为,从中期来看,在解决供应链中断问题之后,疫情对谷物市场的影响将是有限的。如果“国家政策朝着实现更高的自给自足目标或持续增加(粮食)存量的水平发展”,可能会对粮食贸易产生更大的影响。还有一个附加条件:“如果全球经济无法恢复近年来一直增长的趋势,未来十年谷物需求可能会低于推测结果。”

这些评论突显了长期预测的巨大不确定性。当前的全球经济“中断”给预测增加了极大的困难。

一个重要的问题是中国的饲料需求、国内供应、库存变化及其对全球谷物市场的影响。四年前,中国政府改变了农业政策,导致国家玉米库存量呈下降趋势。由于没有公开的官方数据,因此只能估算库存水平。如果库存实际上比估计的低得多,并且在未来几年内不会继续减少,则玉米进口将有巨大潜力。

预计许多国家的大豆消费量将持续增长。中国的进口量在世界市场占很大比例,因此中国的豆类消费和进口尤为重要。在过去一年左右的时间里,非洲猪瘟爆发得异常严重,减少了豆粕的使用,而中国的畜牧业正在恢复,猪饲料需求将增加。中国农业正在转型,从传统的后院小规模生产转向以大规模畜牧生产为主,这将增加中国的大豆进口量。但是,尝试降低牲畜饲料平均蛋白粉含量可能会对大豆的进口产生消极作用。

在权衡所有可能的影响之后,OECD-FAO的分析师推测,到2029年,全球小麦,粗粮和大豆贸易的年均增长率预计为1.7%。尽管近期前景存在极大的不确定性,但从长远看来这种趋势是必然的。

资料来源:伦敦海运大学散货运输分析董事总经理理查德·斯科特(Richard Scott)的文章,以及《全球希腊航运新闻》的访问讲师(www.hellenicshippingnews.com)

04-02 来源:信德海事网

05-09 来源:信德海事网

10-12 来源: Drewry德路里

01-16 来源:信德海事网

07-12 来源:SinorigOffshore

10-18 来源:信德海事

05-29 来源:信德海事网

01-01 来源:信德海事网

02-12 来源:信德海事网

01-12 来源:信德海事网