都说2023年是个充满不确定性的年份。年末复盘,大概有以下几个没想到吧。

1、没想到租赁公司会卷到这个程度。

2023年,有80家左右租赁公司参与船舶业务(有实际业绩),其中25家有海外业务。从各家同业今年的展业力度来看,攻势凌厉的不少。市场上的新项目,如果不抓紧推进,说不定半路就能杀出个截胡的程咬金;走访存量客户,本来去谈新项目可能就变成处理客户的提前还款要求,因为某某同行开出了让他无法拒绝的条件。有时候实在是战略客户,我也只好厚着脸皮去跟友商交流一下感情,友情建议一下给属下的指标压力不要太大。在商言商,都不容易。大家卷的目的,无非是为了冲点规模,拿点业绩,这是年初料到了的。

卷的结果是我没有料到的——上个月,一家素昧平生的海外客户来访,项目一般,开口就要90%以上的融资比例,1字头的Margin。我相信对于绝大部分同行来说,这很可能是个亏本买卖,船舶资产价值的风险明摆在那里,还只能利率期限错配甚至汇率错配来赚点刀口舔血的钱。

我一时恍惚,以为自己回到了十五年前那个欧洲银行追逐船东的年代。当年的航运融资机构top10,已经有一半无可奈何花落去;如今,似曾相识燕归来。

2、没想到船舶租赁市场规模收缩这么严重。

内卷的另一个结果同样是没有料到的——在这两年中国造船产值大幅提高的背景下,中国租赁公司的船舶租赁业务总余额,很可能在2023年首次出现下降(本数据暂没有权威统计,下降的预计仅来自笔者根据其他数据的估算)。根据克拉克森的统计,2023年结束的租赁项目数量超过了新增的数量;新签合同的规模,预计只有上年的一半出头,这意味着租赁公司新增业绩连续两年1/3以上的收缩。

抛开船东现金充足,欧洲银行和日本租赁的竞争等外部因素不论,主观上还是租赁公司自己在拥挤的窄桥上放慢了脚步——存量规模排名前列的租赁公司已经感知到了资产风险的积累,纷纷在价格竞争下控制了增速,并采取了一些调整资产结构的策略;而大部分新入行者,原本做惯了简单的回租,对于复杂的跨境直租还没有搭建起磨合顺畅的团队和合规的业务流程,所以在完成从零到一的突破后,还需要时间来适应这片意料之外的红海。

一个有意思的数据是,竞争如此激烈,大家感觉入局者众多,但今年有业务落地的租赁公司数量比去年反而减少了5%。

3、没想到航运公司的脱碳步伐如此之快。

如果说要我说一个2023年航运业的关键词,一定是decarbonization(脱碳)。今年4月欧洲碳税落地和7月MEPC 80会议达成战略共识,对于全球航运业的绿色脱碳发展方向是重要的里程碑。但对于船舶租赁公司来说,则可能是一记闷棍。

这意味着,租赁公司手中持有的部分船舶将加速贬值;由于新的脱碳技术路线尚未明确,因此撸起袖子想批量投资新船的租赁公司,跑错赛道的风险也是不小的。对于资本雄厚的部分租赁公司而言,也许可以在多条赛道下注——但“下注”这个词一定不是租赁公司喜欢听到的。幸运的是,由于航运业务的长期特征和存量资产的规模巨大,只要租赁公司不是执着于“灰犀牛”和沉没成本,市场应该会给我们足够长的过渡时间。如果一定让我加一个期限的话,我估计是——2050年。

4、没想到两大运河到了年末都被“限行”。

2023年四季度,全球最重要的两大运河,分别由于天灾和人祸,通行能力或者航行意愿被大幅限制,这直接影响了全球近20%的贸易量。毫无疑问这让全球海运里程的需求量大幅提升:于油运市场,是锦上添花;于集装箱市场,则是雪中送炭。对于租赁公司来说,这在短期内有利于这两大市场的现金流;但从长远来说,这样的“限行”可能只是一时的,但却给全球供应链的稳定性敲响了警钟,一定会深远的影响全球贸易的需求,租赁公司切不可窃喜。

5、没想到新能源车产业链的戏剧变化。

2023年4月,慕尼黑车展,中国的新能源车突然惊艳了欧洲人。事实上,中国新能源车的生产已经占据了全球的领先地位。2023年,我国汽车出口将超过500万辆中国,已经取代日本成为世界上最大的汽车出口国。这对航运市场带来的两个直接利好。一方面,汽车滚装船这个船型异军突起,尤其是新造船的需求大幅增长,如今新船订单已经达到存量的三分之一。这其中,多家租赁公司扮演了重要的角色。当然,这个细分市场同样是卷到不要不要。

另一方面,由于新能源车车身及配件的铝需求和动力电池的镍需求,铝土矿和镍矿成了散货市场新的增长点。尤其是前者,主要产地在西非,冶炼和生产在中国。海关数据显示,10月份中国进口铝土矿1113万吨,同比增加23.91%;其中自几内亚进口铝土矿708.4万吨,同比增加60.51%;1-10月我国铝土矿进口总量同比增长13.7%至11784万吨。这个进口量和遥远的航程,在今年一度成为拉动BDI指数上涨的重要原因。

如果中国新能源汽车产业这个故事可以持续说下去,我们甚至可以勾画出新能源汽车取代房地产成为中国经济新支柱的神话。(搞投资的可以跟着吹吹,学术派请不要较真。)

然而,神话毕竟是神话。随着欧盟对中国新能源汽车举起大棒,土耳其也开始玩起了非关税壁垒的游戏,估计后面会有更多国家跟进。如果新能源车出海受阻,那不管是车,还是专门运车的船,对租赁公司来说都不再是优质的租赁物。租赁公司当然应该好好借一下新能源车这趟春风,但如果赌大了,好风就不是送你上青云,而是上西天。

总体而言,2023年对于船舶租赁公司来说,是一个在积累风险的年度。这些风险,可能表现在收益水平的降低,也可能表现在资产价值的泡沫化,还可能表现在客户信用层级的下行。当然,对于绝大部分的租赁公司来说,这些风险都还只是暗潮,并未被暴露出来,船舶租赁在今天依然是不良率接近于零的优质资产;对于一些新入行者,如果过于冒进,可能已经在下半年暴露出了风险,至少是盈利风险;而对于极少数资产经营能力强的租赁公司来说,可能正好是一个展现自身获取风险溢价能力的机会。

展望2024年,对于船舶租赁公司来说,应该会是变化最大的一年。而且就我个人感受来说,过去的一年与2011年有不少相似之处——比如船价虽然很高,但航运公司的日子还没有太难过;比如市场上钱多项目少,租赁公司想亲自下单上阵但又不敢;比如航运指数冲高回落了,但仍然给人足够想象空间,或者仍然可以讲出一些摄人心魄的故事……当然也有一些方面不一样,比如最大的区别是现在已经没有了当年12%以上的项目收益。

这里斗胆预测一下2024年在行业内可能发生的几个变化:

1、分化

如果说2022年之前租赁公司的经营模式都大同小异,那么2023年开始,忙于转型的各家租赁公司的战略方向和经营思路已经出现了巨大的差异。对于船舶租赁公司来说,同样开始出现明显的市场定位和经营模式的分化。租赁公司已经开始专注于自身的竞争优势主动选择客户,而不再是只要能做大规模就好。一部分租赁公司会专注于低收益低风险的大项目,另一部分可能会聚焦国内虽然高风险但容易“够得着”的业务;一部分租赁公司继续在主流船型中增强经营能力,还有部分租赁公司会另辟蹊径,投身于特种船、风电、海上牧场甚至FPSO等另类项目,甚至目前市场上一些类担保的经营模式会成为部分中型租赁公司的生存之道……总之,2023年的“卷”,是这个市场走过的必由之路,当大家都意识到红海竞争的“全输”结局后,各家一定会建立好自己的根据地和护城河。所以,2024年,我们会看到各家的业务越来越有特色。

2、突围。

前几年,大部分租赁公司由于众所周知的原因,在各种业务创新上呼吁的比较多,落地的比较少。主要是因为依然可以躺着挣钱,没有被逼到不得不创新的份儿上。对于一些新进入船舶领域的公司,对自己算一种创新,对于行业其实只能算在回归租赁本源。但是2023年以后,尤其是在金规8号文出台和对商租公司的指导监管职责划归金监总局某机构后,类信贷老套路再也混不下去了。

因而个人猜测,2024年各家租赁公司在转型之路上胆子会大一些,步子会快一些。为了生存,一些食古不化的陈规旧俗更有可能被突破;为了发展,一些固步自封的红线黄线会消失不见。除了类似船舶这种坚守租赁本源的业务,各种资产管理新技术、数字管理新模式、风险管理新流程等等都会被拿出来探索。

目标只有一个——以进促稳。

当然,肯定不是所有的租赁公司都能很快展现出新面貌;也不一定展现出新面貌就马上有好的业绩。对于船舶租赁公司来说,如果依然固守赚利差的经营策略,那船舶租赁不过是“漂浮在海上的房地产贷款”。但我相信,率先走出新模式的同行,一定能在下一轮航运周期中赢得先手。而对于航运而言,一步先机,就可能意味着步步先机。

3、破产

但一定有人走不出那个已经不再舒适的舒适圈。2023年由于非航运因素,一些租赁公司在财务上承受了巨大的压力。部分租赁公司寄希望于船舶资产来补充那些被监管压降的类信贷资产,却发现看上去很美的船舶业务其实并没有那么可爱。我审视了现有业务的近80家航运租赁公司,个人以为有几家可能撑不过2024年,原因主要还是非航运因素。一类是不良率持续上升,却一直没有拓展二次曲线的“保守派”;另一类是不合时宜的全面拥抱陌生新业务的“冒进派”。当然,他们的离开,对于方兴未艾的中国船舶租赁行业,并不是值得开心的事情。所以我相信一定有更好的办法。比如——

4、合并

我不想用“兼并”这个带有侵略性的词。2023年,租赁行业内最大的新闻应该就是经营良好的某政策性银行下属金租公司要转卖的消息,另外华融集团整体转让给中信集团的消息已经官宣,相关的租赁公司一定也会有重新组合的安排。在船舶租赁领域,过去不少人感觉租赁公司似乎一定要依附某一个集团,否则似乎没有干船舶业务的实力。这两年,各家租赁公司在各自集团内的地位都在发生一些微妙的变化,有强化的,也有弱化的。随着租赁公司自身的发展壮大,租赁公司对母体的依附关系似乎也在发生微妙的变化。比如前述大金租一旦从银行分离,其独立性将会更强。其飞机、船舶单拎出来,各自都可以排进所有租赁公司前30强,完全可能在租赁行业的下行期整合一些资产。另一方面,确实也有一些经营情况不见起色的租赁公司,其母体有意出售这项“鸡肋”业务,或者其中部分业务板块。这些行业内的合并,个人判断在2024年就会兴起,而在船舶这个目前依然有很大想象空间的领域,可能会更加突出,让我们拭目以待。

5、回归

国际化依然是中国的船舶租赁公司坚定不移的方向,但会融入越来越多的中国因素和中国参与方。船舶租赁业务的国际化,重点方向是欧洲,地域上的跨度其实是有点偏大的,确保连接的主要靠租赁公司的专业团队。这两年,租赁公司因为各种客观原因,与客户面对面接触的机会少了,信息的交流出现了障碍,这也给了个别不良人士在租赁公司之间玩花样的机会。另一方面,各家租赁公司对于航运业务团队人员除了专业化要求之外,各种监管要求也在增加。这种国际环境下,中国管理公司、中国律所、中国船级社的参与,将仲裁地从伦敦转到香港,当然还有其他中国因素的融入,这对于控制国际化风险一定是有利的。

中国的船厂,在国际化的历程中,一开始也是大部分的供应商和服务机构都要依托遥远的欧洲,经历了二十多年,如今已经占据了全球50%以上的订单量,主要设备都已国产化,中资服务机构的比例大幅提高。中国的船舶租赁公司,不少已经或主动或被动的开始“回归”。更重要的是,我们已经具备了跟人家谈“回归”的实力。

6、收缩

尽管2023年中国船厂的手持订单吨位增长了30%,新造船船价也维持在高位,但现金充足且融资渠道广阔的全球船东们,在美元降息通道还没正式开启前应该还不着急融资。更何况,占据了订单相当大比重的集装箱船,已经开始出现拖期接船的端倪,这会对船厂的生产进度带来很大的负面影响,进而批量推迟船厂的交付计划和船东的融资计划。船舶租赁公司虽然顶了个“金融船东”的光环,其实真的敢于又善于自主经营的也没几家,何况现在的船价……

故而,2024年船舶租赁业务的新签项目数,大概率还会继续缩减;2024年船舶租赁业务的余额,大概率会比今年跌幅更大;船舶租赁公司数量,2024年大概率会更少而不是更多;剩下的船舶租赁公司的全球竞争力,2024年大概率会比今年更强……

顺势做大,逆境做强。收缩,是为了高质量发展。

历史小档案:

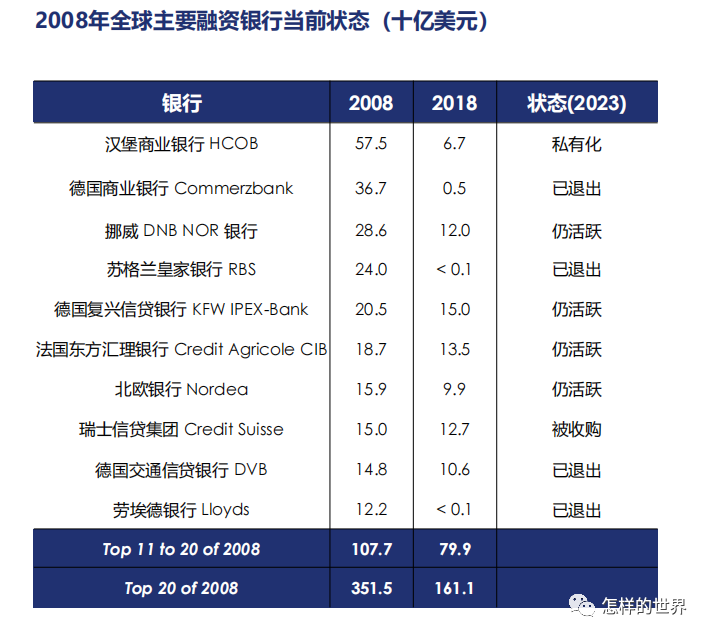

2003年至2008年,是全球航运业腾飞的五年,也是航运融资机构快速膨胀的五年。2007年,全球船舶投资总额高达3200亿美元。当年几乎无本万利的KG基金造船模式,一个几乎空壳的基金,可以在节节攀升的船价基础上,从银行融到接近100%的资金,大幅高于实际要支付给船厂的原始订单价。

2008年年中船价开始暴跌,当年的船舶投资总额依然达到2100亿美元;而当年前20大船舶融资机构(主要是欧洲银行)的融资总额高达3515亿美元,接近了当年投资总额的两倍。而这些融资额的相当大部分,再也没能收回,湮灭在金融危机的泡沫之中。

之后的十五年,船舶年投资总额再也没有超过2000亿美元,最低500亿美元(2016年),最高逼近2000亿美元(2022年)。当年叱咤风云的前十大船舶融资机构,2023年依然活跃的仅剩4家。

特别感谢:本文中所涉及数据,除特别注明外,均来自于克拉克森研究。

04-04 来源:信德海事网

02-28 来源:信德海事网

09-12 来源:信德海事网

10-18 来源:信德海事网

11-20 来源:信德海事网

02-23 来源:信德海事网

08-03 来源:信德海事网 Anita

11-07 来源:信德海事网

03-14 来源:信德海事网

02-28 来源:信德海事网