摘要:针对当前港口企业发展质量定量评价成果较少、评价指标单一等问题,运用专家咨询法和层次分析法,提出一套考虑企业经营效益、经营效率和绿色环保水平的综合评价指标体系。同时,以舟山市港口企业为例,采用实证分析的方法,详细介绍综合评价的流程、方法和计算过程,提出评价结果应用的若干建议。

关键词:港口企业;高质量发展;评价;指标体系;实证

一、引言

目前,国内外对于港口领域的研究大多针对整个港口行业或某个具体港口,关注的指标也主要以吞吐量、能耗装卸效率等单个评价指标为主,很少涉及具体的港口经营企业,也很少对港口企业的经营效益、经营效率、环保水平等进行系统性、综合性的评价,对港口企业发展质量的评价缺乏统一的标准。

随着我国经济从高速发展到高质量发展的转变,无论是政府部门还是学术界、产业界都逐渐把关注的目光投向发展的质量上来,港口行业也是如此。2014年,交通运输部发布了《关于推进港口转型升级的指导意见》,提出到2020年,基本形成质量效益高、枢纽作用强、绿色安全、集约发展、高效便捷的现代港口服务体系,由主要提供装卸服务向提供装卸服务和现代港口服务并重转变,由主要追求吞吐量增长向着力提升质量和效益转变。一些港口行业专家学者也对港口企业的发展现状、绩效评价等问题进行了研究和探讨。如Sachiish A[1]提出的绩效评价指标是港口的实际吞吐量与最优吞吐量的比值。吕永波[2]等将模糊综合评价与层次分析法相结合,形成了层析模糊综合评判,运用此方法对中国集装箱港口的竞争力进行了评价。其他一些学者[3-5]也对港口评价方式进行了研究。但上述研究普遍偏定性、偏前期、偏宏观,对具体港口经营企业的发展质量评价体系等方面的研究着墨较少。

本文基于对港口企业发展长期的跟踪研究,通过构建一套符合当前经济高质量发展新形势的综合评价指标体系,设计科学合理的评价方法,对港口企业进行公平公正的评价,并通过实证研究分析港口企业的发展现状、发展质量和对地方经济的贡献程度,为深化港口行业研究和政府部门制定针对性的行业管理政策提供参考。

二、港口企业综合评价指标体系的构建

( 一 ) 港口企业综合评价指标的选取原则

评价指标的选取是进行港口企业发展质量综合评价的基础,港口企业发展质量涉及港口岸线和土地利用、生产经营效益、能耗等各个方面,指标的选取应当遵循以下基本原则:

1.全面性与代表性相结合

全面性原则要求评价指标体系覆盖港口企业发展的各个方面,做到既重视经济指标,也重视环保指标;既考虑绝对指标,也考虑相对指标。代表性原则要求在考虑指标的全面性的同时,做到以尽量少的指标反映港口企业的发展状况。

2.真实性与可比性相结合

评价指标要反映企业资源利用、投入产出的真实情况,用同一指标评价体系和方法对港口企业发展质量进行评价,定量指标尽量采用标准化统计数据。可比性原则指的是必须明确评价指标体系中每一个指标的含义、统计口径和范围,以确保时空上的可比性。

3.可得性与实用性相结合

数据统计指标应具有可得性,有关数据易于获得。评价指标体系的设计尽量避免使用复杂的方法,力求容易掌握和操作。

本文构建的评价指标体系均采用定量指标,弥补了过去港口行业评价过程中过于定性、人为因素影响过大的缺点。同时,评价指标更加关注资源投入和产出效益、对地方经济贡献度、绿色环保水平,符合当前高质量发展的形势和要求。

( 二 ) 评价指标体系的构成

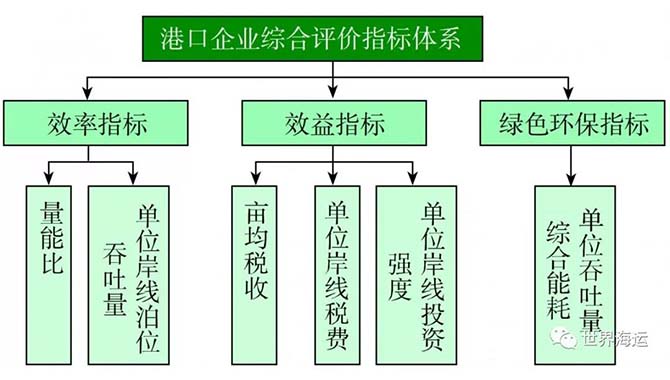

为保证评价指标设置的科学合理,本文依托“舟山市港口岸线综合利用评价指标及标准化课题”研究,经过大量的调研和专家咨询,最终确定了包括3个一级指标和6个二级指标在内的指标体系,其中:3个一级指标,即效率指标、效益指标和绿色环保指标;6个二级指标,即量能比、单位岸线泊位吞吐量、亩均税收、单位岸线税费、单位岸线投资强度和单位吞吐量综合能耗。如图1所示。

图1 港口企业综合评价指标体系构成

其中:量能比=年货物吞吐量/设计或核定通过能力;亩均税收=税收贡献/用地面积;单位岸线税费=税费贡献/泊位长度,其中税费贡献为税收贡献、货物港务费和港口建设费三者之和;单位岸线吞吐量=年货物吞吐量/泊位长度;单位岸线投资强度=项目总投资额/泊位长度;单位吞吐量综合能耗=综合能耗/吞吐量,其中综合能耗是指港口企业在生产和辅助生产过程消耗的各种能源折算成的标准煤量。

( 三 ) 评价指标的权重

评价指标的权重设置是保证评价结果可靠性的基础,在研究过程中采用专家咨询法和层次分析法相结合的方法,确定各个指标的权重,为便于评价采用百分制,权重总分为100分。

层次分析法 ( 简称AHP法 ) 是美国运筹学家A.L.Seaty教授于20世纪70年代提出的一种定量与定性相结合的多目标决策分析方法。这一方法的核心是将决策者的经验判断给予量化,从而为决策者提供定量形式的决策依据,在目标结构复杂且缺乏必要数据的情况下这是一种比较实用的方法。应用AHP方法计算指标权重,实际上是在建立有序递阶的指标系统的基础上,通过指标之间的两两比较对系统中各指标予以优劣评判,并利用这种评判结果来综合计算各指标的权重。

本次研究采用了梁樑、盛昭翰、徐南荣等[6]提出的一种改进的AHP方法,该方法采取三标度法替代九标度法。具体步骤包括:①根据专家咨询,用三标度法构筑比较矩阵B;②将比较矩阵B转变为判断矩阵A;③建立最优传递矩阵C;④建立调整后判断矩阵A*;⑤求解各指标的权重值。

本次研究过程中向10位港口管理、港口经济领域专家以及大型港口企业负责人发出了调查问卷,整理得出判断矩阵,根据上述改进的层次分析法计算权重,最后的指标权重取值如表1所示。

表1 各评价指标权重分配表

三、港口企业综合评价指标体系实证研究

( 一 ) 评级指标说明

评价指标有其各自的特点,并不是越大或者越小越好,可以根据港口生产经营的特点将评价指标分为正向指标、逆向指标和区间指标。

其中,正向指标是指越大越好的指标,指标值越大代表效率越高、效益越好。逆向指标则相反,指标值越小越好。

其中,区间指标是指最优指标值是一个区间,不能太大也不能太小。

根据上述定义,亩均税收、单位岸线税费、单位岸线投资强度和单位岸线泊位吞吐量4项指标为正向指标,单位吞吐量综合能耗为负向指标,量能比指标为区间指标,根据相关研究成果,量能比为 0.83~1时,码头能力适应度最好。

( 二 ) 指标标准值确定

开展港口企业综合评价除了确定评价指标和指标权重外,还需要明确评价标准,也就是各个指标的标准值,可以在参考当地港口企业若干年平均值的基础上,设置一定的提升系数,作为各指标的标准值。

在本研究过程中,以舟山市港口企业为对象,选取了规模以上 ( 年营业收入1 000万元 ) 和使用1 000吨级及以上泊位的港口企业样本61家,企业经营数据取2016—2018年近三年的数据,并按照经营货种的不同分为原油、成品油及液化品、矿石、煤炭、粮食、集装箱、通用散货和件杂货8个货类,分别制定各指标标准值,如成品油及液化品的各个指标标准值,如表2所示。

表2 成品油及液化品经营企业各指标标准值取值表

( 三 ) 计算方法

企业评价得分可以按下式计算:

由于量能比是个区间指标,当量能比现状值为0~0.83时,属正向指标,标准值取0.83;量能比现状值为0.83~1时,现状值/标准值取1;量能比现状值大于1时,为负向指标,标准值取1。

根据评价总得分,可以将港口企业分成A、B、C、D四档,具体分档如下:

( 1 ) 综合评价得分≥100分的为A档,列为优先发展类,表示该企业资源占用产出高,经营效益好,发展水平高。

( 2 ) 60分≤综合评价得分<100分的为B档,列为提升发展类,表示该企业资源占用产出较高,经营效益较好,发展水平可以进一步提升。

( 3 ) 20分≤综合评价得分<60分的为C档,列为帮扶转型类,表示该企业资源利用效率偏低,综合效益较差,需要重点帮扶、引导升级。

( 4 ) 综合评价得分<20分的为D档,列为淘汰整治类,表示该企业资源利用效率低,综合效益差,需要采取淘汰整治等措施。

下面以舟山市某成品油港口企业为例进行综合评价,该企业使用码头泊位长度为253.5米,用地面积为97.17亩,总投资额为1 973万元,码头设计通过能力为200万吨/年,2018年吞吐量为85万吨,实缴税收为196.14万元,货物港务费为40.35万元,港口建设费为6.15万元,单位吞吐量综合能耗4.62吨标准煤/万吨。

根据评价得分公式和指标权重,各单项指标的计算过程如下:

( 1 ) 亩均税收现状值=196.14/97.17=2.02万元/亩,亩均税收得分=2.02/2.94×25=17.17;

( 2 ) 单位岸线税费现状值= ( 196.14+ 40.35+6.15 )/253.5×100=95.72万元/百米,单位岸线税费得分=95.72/288.18×35=11.63;

( 3 ) 单位岸线投资强度现状值=1 973/ 253.5×100=778.3万元/百米,单位岸线投资强度得分=778.3/1 445.14×5=2.69;

( 4 ) 量能比现状值=85/200=0.425,属于正向指标,量能比得分=0.425/0.83×10=5.12;

( 5 ) 单位岸线吞吐量现状值=85/253.5×100= 33.53 ( 万吨/百米 ),单位岸线吞吐量得分=33.53/38.24×15=13.15;

( 6 ) 单位吞吐量综合能耗得分=3.2/4.62× 10=6.93。

该港口企业综合评价总得分等于上述6项单项得分之和,即17.17+11.63+2.69+5.12+13.15+ 6.93=56.68分。根据分档标准,该企业属于C档,列为帮扶转型类。

四、评价结果的应用

近年来,浙江省深入践行习近平总书记“腾笼换鸟、凤凰涅槃”理论,不断探索推进“亩产效益”综合评价和资源要素市场化配置改革,将“亩均论英雄”改革作为加快经济高质量发展的重要举措。港口产业也是“亩均论英雄”改革的重要领域,为提高岸线利用效率和效益,推动资源要素向高效率、高效益、高产出、低能耗企业集聚,推动港口企业转型升级,可以建立港口企业综合评价结果与资源要素挂钩机制,正向激励和反向倒逼双管齐下,建议采取的具体措施如下:

( 一 ) 实施差别化水价政策

应用港口企业综合评价分类结果,实行差别水价政策,对D档企业从严控制年度用水计划,下浮计划用水量定额10%,对连续2年及以上被评为D档的企业,在上年度计划用水量定额基础上再下浮10%。

( 二 ) 实施差别化用电政策

应用港口企业综合评价结果,实行差别化用电政策:对符合条件的A档企业,优先安排参与电力直接交易试点;对D档企业,不得参与电力直接交易试点,用电每千瓦时上浮一定价格。

( 三 ) 实施差别化用能政策

对D档企业实施年度用能总量控制,对连续2年及以上被评为D档的企业,实施有序用电时均予以最先限电。

( 四 ) 实施差别化用地政策

在安排新增用地时,对综合评价处于前列且有土地需求的企业必须优先予以保障,A档企业按分类优先考虑。除拆迁重建外,D档企业不予安排新增发展用地。

( 五 ) 实施差别化融资政策

对A档企业,有股改、上市挂牌潜力的优先纳入股改上市后备资源库,实施重点培育,政策性融资担保机构、金融机构等给予优先支持;对D档企业,严格控制其除技术改造外单纯扩大产能的信贷支持。

( 六 ) 差别化货物港务费奖励政策

根据企业综合评价等级确定不同的货物港务费奖励比例,激发企业的转型升级动力。

( 七 ) 差别化港口岸线使用政策

对企业综合评价等级为A档且每百米岸线税费500万元以上或亩均税收5万元以上的企业,在新建、改建或扩建项目申请使用港口岸线时予以优先考虑。对综合评价连续2年为D档的企业,严控新增使用港口岸线。

( 八 ) 差别化土地使用税减免政策

根据企业综合评价等级确定不同的土地使用税减免政策。

五、总结与展望

本文基于港口企业的发展特点和当前高质量发展的新形势,构建了一套包含效益指标、效率指标和绿色环保指标在内的综合评价指标体系,并介绍了指标的定义、选取原则和方法。该评价指标体系均采用定量指标,弥补了过去港口行业评价过程中过于定性、人为因素影响过大的缺点。以舟山市港口企业为对象进行实证研究,详细介绍了综合评价的整个过程,并结合相关产业政策提出了评价结果应用的建议。本文所采用的综合评价指标体系相比过去单一吞吐量指标更为科学合理,实用性和可测性强,有助于弥补当前缺乏港口企业定量评价指标体系的不足,对于评价港口岸线利用现状、指导港口岸线资源整合、港口岸线利用项目审批、港口规划编制均具有借鉴价值,也能够为政府部门制定港口产业转型升级政策提供有益的参考。目前,基于本研究成果,舟山市发布了《舟山市人民政府关于开展“岸线效益论英雄”改革的实施意见 ( 试行 )》,取得了良好的应用成果。

参考文献:

[1]SACHIISH A.Productivity Functions as a Managerial Tool in Israeli Ports[J].Maritime Policy and Management,1996(4):341-369.

[2]吕永波,等.我国主要集装箱运输港口的竞争力评价研究[J].北方交通大学学报,2002(5):102-105.

[3]许长新,石常锋.港口岸线资源价值评估指标体系研究[J].河海大学学报,2010(3):55-58.

[4]吴丹,翟剑峰,李巍,等.港口岸线资源利用评价指标体系构建[J].港口经济论坛,2016(5):9-11.

[5]苏晓磊.港口企业绩效评价研究[D].武汉:武汉理工大学,2008.

[6]梁樑,盛昭瀚,徐南荣.一种改进的层次分析法[J].系统工程,1989(3):5-9.

作者简介:

顾恩凯,舟山市港航事业发展中心。

魏东泽,浙江海洋大学。

王世军,舟山市港航事业发展中心。

本文刊发于《世界海运》2019年第12期,转发须注明作者和原文出处。

编辑部地址:大连市凌海路1号 大连海事大学文源楼521室(116026)

E-mail:worldshipping@dlmu.edu.cn

电话:(0411)84729602

传真:(0411)84729692

免责声明:本文仅代表作者个人观点,与信德海事网无关。其原创性以及文中陈述文字内容和图片未经本站证实,对本文以及其中全部或者部分内容文字、图片的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

media@xindemarine.com

04-12 来源:信德海事网

06-20 来源:信德海事网

11-01 来源:信德海事网

06-01 来源:信德海事网

03-30 来源:信德海事网

07-19 来源:中国船东互保协会资讯平台

01-22 来源:信德海事网

02-21 来源:立方石油

11-01 来源:招商南油

05-19 来源:微港口