概述

在新加坡举办了第34届亚太石油峰会,来自全球各地的超过40位石油行业专家分享了对全球石油市场现状和未来发展方向的看法。会议焦点集中在当前原油市场可能出现的供应短缺问题以及IMO2020即将实施对石油市场带来的影响,同时也对当前石油市场基本面情况做了较为系统的梳理。本文根据亚太石油峰会会议内容,结合当前全球经济以及石油市场发展,对市场的现状及未来可能的发展做出了总结与分析。

全球经济保持强劲增长,但风险隐现

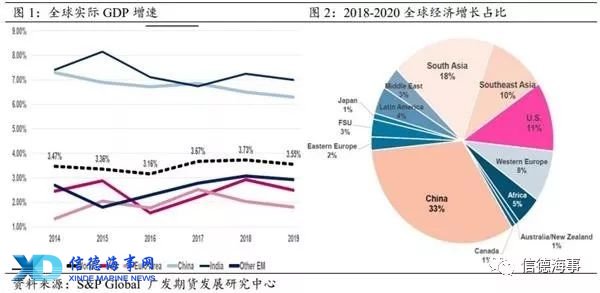

全球经济继续保持增长,普氏预测2018年全球经济增速达到3.73%,全球GDP增速在2019年也将达到3.55%,高于3.5%的长期经济增速;其中,中国和印度2018年GDP增速保持在6%以上,仍然是全球经济增速最快的两个国家;而美国宽松的财政政策助力其经济的全面复苏,也对全球经济增贡献巨大。同时,在最新的《世界经济展望》中,IMF也预测2018年与2019年全球经济增速将保持在3.7%的近五年最高水平。根据普氏预测,在2018-2020年全球经济增长中,有超过60%的增长来自亚洲的非OECD国家,中国和印度分别占到了33%和18%;此外,美国经济增长也将对全球经济增长贡献11%的占比。

然而,全球经济增长仍面临着较多的风险,且这些风险对全球经济的负面影响随着发达经济体收紧货币政策、新兴市场和发展中国家货币大幅贬值以及全球贸易摩擦的加剧已经开始显现,经济增长受到进一步负面冲击的可能性也在上升。随着经济的稳定增长,美联储加快了加息的步伐;欧央行也在逐步减少了量化宽松规模并预期将在2019年后开始调整利率政策;而作为“最坚定”宽松派的日本也在今年开始降低了购债规模。随着发达经济体开始了“货币正常化”进程,全球流动性收紧,流入资本市场的热钱减少,金融市场资产价格面临着较大的调整压力。其次,一些新兴市场及发展中国家货币大幅贬值对全球其他经济体存在一定外溢效应,例如,土耳其里拉的大幅贬值在一定程度上助涨了市场对欧洲金融市场稳定性的担忧,从而影响经济的增长。最后,全球贸易摩擦的加剧也大幅加剧了市场对未来经济增长预期的担忧,使得全球经济增长受限。受到上述风险因素的影响,国际货币基金(IMF)将全球2018年与2019年经济增速有3.9%下调至了3.7%,其中,新兴市场和发展中国家经济增长预期下调幅度最大,在今明两年分别下调了0.2%与0.4%。

石油消费保持增长,但消费结构有所改变

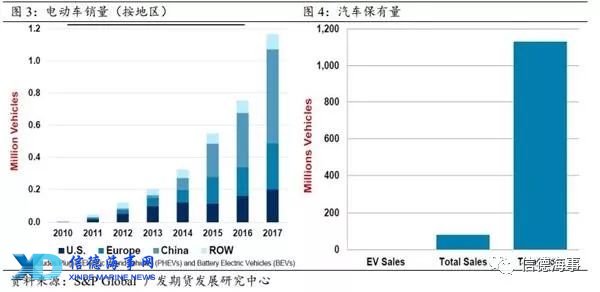

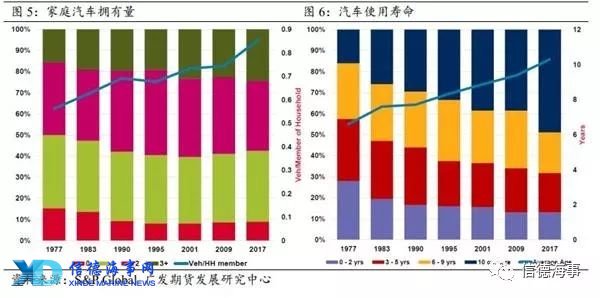

全球能源需求将继续增长。由于中国、印度将继续保持较高的经济增速,全球中产阶级人群将逐步增多,从而导致对汽车的需求量增加。另一方面,家庭人均汽车拥有量以及汽车使用寿命都在稳定增长,使得能源消费保持增长。虽然当前电动车保有量在逐步增加,但从绝对量上来看仍不足汽车的十分之一,使其对石油消费的影响较低。虽然国际油价同比增长了接近一倍,但对原油需求量的增长影响较小。根据普氏预测,在当前油价和经济增速下,全球2018年原油需求增量将达到173万桶/天,其中60%的增长由中、印两国为代表的新兴经济体贡献,总量达到了110万桶/天。

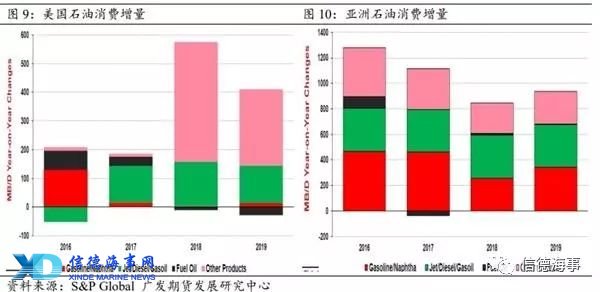

从石油消费来看,随着全球经济的复苏,石油消费水平维持较高的增长,但消费结构出现了一定的变化。从过去以汽油为主的消费结构转为以柴油需求大幅增长推动石油消费增加的结构。这主要是由于全球经济增长带动了工业用油的需求,以及IMO2020政策实施日的临近推动了对低硫燃料油的需求。另外,汽油消费则由于油价过高受到了一定的抑制。以美国为例,虽然经济的快速发展带动了石油消费的增加,但由于汽油价格过高,汽油的消费在2018年并没有出现增长,甚至有一定幅度的下滑,而柴油及以乙烷为主的化工产品消费大幅增加;在亚洲地区也出现了同样的趋势——汽油消费增量有了明显的下滑。

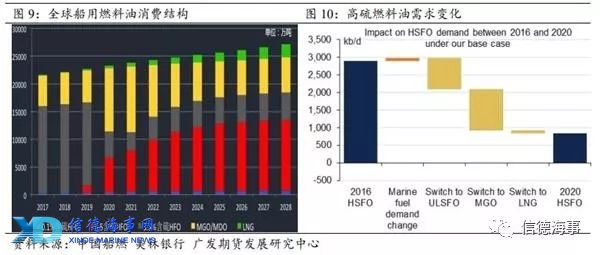

另一方面,IMO2020政策的实施将在很大程度上改变石油的需求结构,使得高硫燃料油(HSFO)消费下降,轻柴油(MGO)与低硫燃料油(ULSFO)消费上升。根据国际海事组织(IMO)规定,2020年1月1日起全球范围内的船用燃料油含硫量需要从3.5%下降至0.5%。为了应对新的政策规定,船东需要使用轻柴油(MGO)或低硫燃料油(ULSFO)代替此前使用的高硫燃料油(HSFO),或者在船上安装尾气净化装置,此外,也可以重新建造以LNG为燃料的船只。而使用轻柴油(MGO)或低硫燃料油(ULSFO)由于不需要更改船只燃油系统,且对船只的动力主机伤害更小,成为了大部分船东的选择,有超过66%的船东在未来考虑选择使用轻柴油(MGO)或低硫燃料油(ULSFO)代替目前使用的高硫燃料油(HSFO),从而使得全球市场对柴油的需求量大幅增加。根据中国船燃预测,IMO2020新政将带来约100万桶/天的低硫船用燃料油的新增需求。同时,也将推动全球炼油行业的变革。

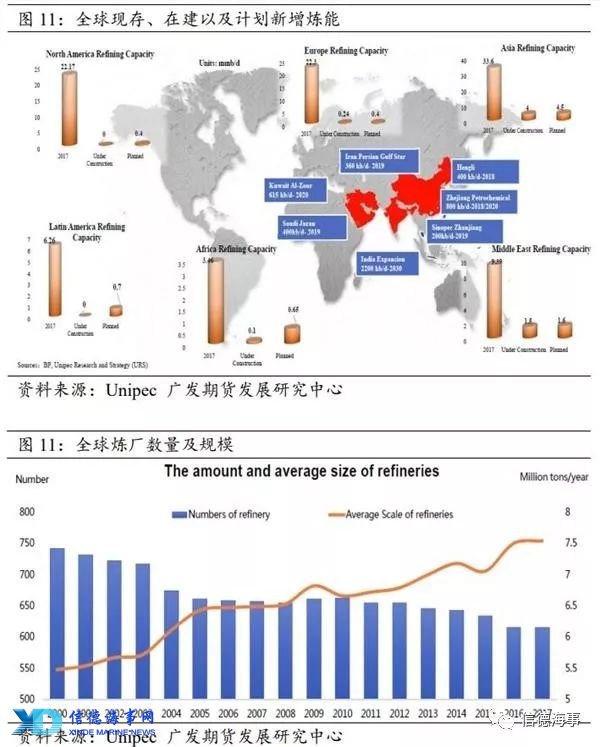

全球炼油行业正在经历变革,炼油中心向东转移

全球炼油行业正在经历一场深刻变革,全球经济的发展继续推动炼能的扩张,并且中、印两国的工业化进程使得全球炼油中心逐步东移;同时,能源消费结构的改变也促使炼厂向大型化、一体化的方向发展。

全球炼能在过去100年随着工业的发展有了爆发式的增长,但由于当前全球各国政府对环境保护的日益重视,以及新能源的发展,全球炼能的扩张速度有所放缓。根据中石化预测,全球能源需求将在2035年达到顶峰,随后进入平稳期。由于欧美等国早已完成工业化进程,对炼能扩张的需求较低,未来新增炼能主要来自中、印等发展中国家。未来的炼油中心也将从过去的美湾、西欧以及新加坡转移至中国东南沿海、波斯湾以及印度西海岸。

另一方面,由于能源消费结构的转变,全球炼厂也正在逐步向大型化和一体化转变。全球炼厂数量在过去数十年里有了明显的减少,但炼厂的平均年炼油能力从2000年的548万吨上升到了2017年的754万吨,且在新建炼厂中,有超过80%的炼厂年炼油能力都超过了1000万吨。同时,新建炼厂的一体化程度也在加强,普遍具有生产规模大、原油处理能力强、装置复杂度高、损耗低等特点。使得这些新建的炼厂能够处理不同类型的原油,并且由于拥有完整的工艺装置,炼厂能够根据市场需求调节产出,降低损耗。

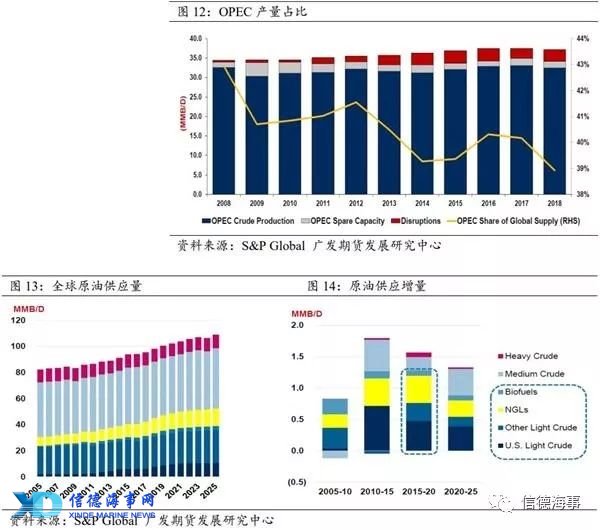

全球原油供应稳定增长,OPEC产量占比进一步缩小

全球原油供应将继续保持稳定增长的步伐。根据IEA月报数据,全球2018年与2019年原油供应增量分别为220万桶/天与180万桶/天,使得全球原油供应总量超过了1亿桶/天,其中OPEC原油供应同比有所下滑,但非OPEC国家原油供应大幅增加。从供应种类上来看,未来的原油供应主要以轻质原油为主。

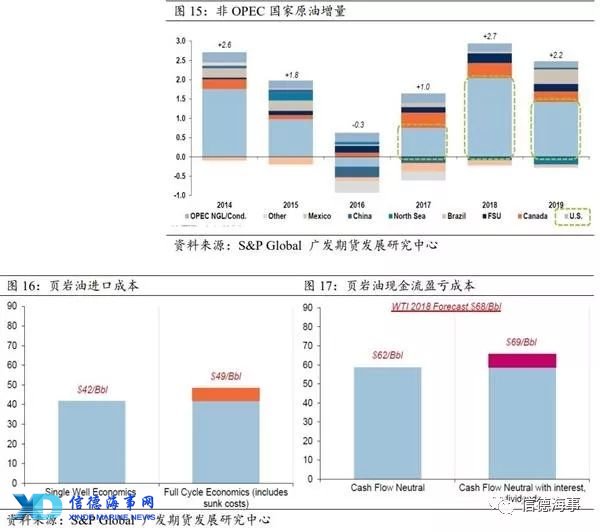

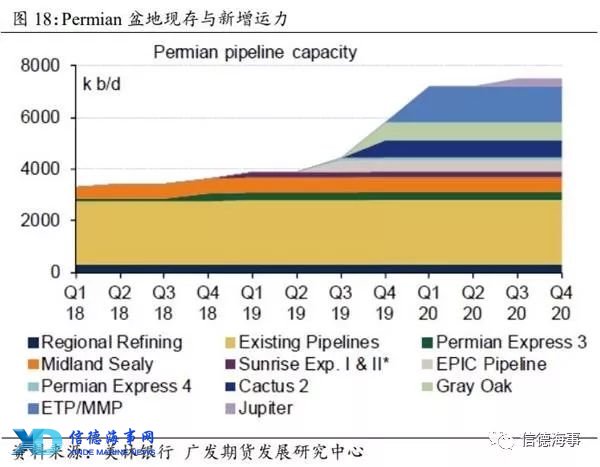

非OPEC国家是原油增量的主要来源,其中美国、加拿大以及巴西产量的增加对全球原油供应增长贡献最大,而美国页岩油产量的增加占到了全球增量的一半以上,这也是全球新增产量是轻质原油的主要原因。但是页岩油产商的发展策略已经从追求产量的增长变成保证现金流平衡,这使得页岩油厂商的盈亏平衡线有了较大幅度的增长。根据普氏的统计,页岩油的进口盈亏平衡线在50美元/桶之下,但是在考虑到资本回报余利息成本之后,其盈亏平衡线上升到了接近70美元/桶,因此,页岩油产量增速在2018年后将会有所回落。此外,美国的管道运力问题也在短期内制约其原油的供应。由于美国页岩油增量主要来自Permian盆地,而Permian盆地向外输送原油的管道已经达到运力上限,因此制约了美国页岩油进入国际市场。美国的运力瓶颈预计在2019年下半年之后得到缓解。

在除美国以外的非OPEC国家中,加拿大和巴西的供应增量也较为明显,2019年原油产量增量分别达到约20万桶/天和40万桶/天;俄罗斯产量也将同比增加约20万桶/天。此外,北海、墨西哥和中国产量则将同比下滑,共计减少约30万桶/天产量。

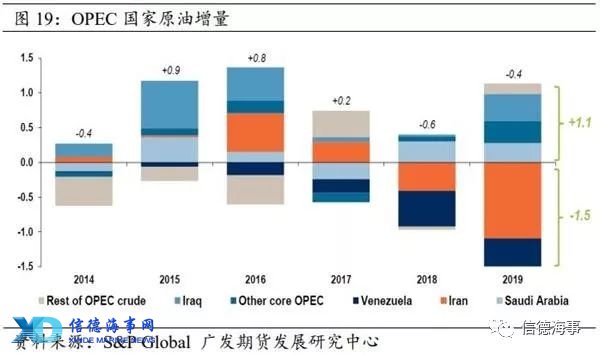

对于OPEC国家而言,2019年原油产量预计同比减少40万桶/天,主要是由于伊朗和委内瑞拉产量的下滑,其产量降幅同比预计将达到150万桶/天;而沙特与伊拉克的增产并不能完全填补这两个国家产量的减少。此外,OPEC国家的原油产量受当地安全局势与政党变动的影响变化较大,也对OPEC的原油供应带来了一定的不确定性,如利比亚与尼日利亚在2019年将会举行新的选举,选举前的安全局势以及新政府与国内武装派别的关系也将影响其原油的产出。同时,OPEC国家剩余产能的下滑也将对未来原油市场带来较大的波动。

全球原油库存大幅下滑,可用原油天数低于五年均值

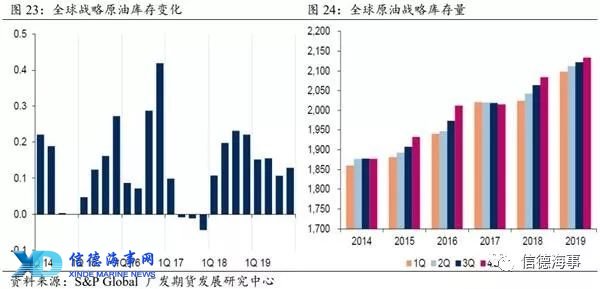

普氏数据显示,自2017年以来,全球商业石油库存有了明显的下降,目前已经降至2015年初的水平。同时,由于原油需求的增加,库存可用天数降至2012年以来同比的最低位。OPEC数据也从侧面印证了这一观点。OPEC十月月报数据显示,截止到2018年8月,OECD国家商业石油库存为28.41亿桶,同比减少1.65亿桶并低于五年均值4700万桶。从库存可用天数来看,OECD商业库存可用天数为59.3天,同比减少3.8天并低于五年均值2.5天。

从数量上看,目前全球原油库存已恢复至正常水平,商业去库存进程已基本完成。但值得注意的是,全球战略原油库存在近两年增幅明显,在一定程度上推动了原油需求的增加。

总结

OPEC在过去两年实行的减产行动已在很大程度上改变了全球原油市场基本面供过于求的局面,并使原油库存恢复至了正常水平。当前来看,中国、美国、印度对原油需求的增加以及委内瑞拉、伊朗产量下滑带来的全球供应增量的减少支撑了油价的上涨。同时,美国管道运力的限制使得页岩油在短期内对国际原油市场的影响力下滑。因此,原油市场在短期将继续保持紧平衡,油价也将继续维持在高位。在进入2019年后,随着美国运力瓶颈的解除,以及加拿大、巴西等国新增产能的投入使用,全球原油供应将继续保持增加,但原油需求由于受到预期经济下滑的影响而有所减弱,因此2019年原油市场基本面同比将有所宽松,油价也将有所回落。总的来看,预期国际Brent油价在2018年末将继续维持在80美元/桶附近的高位,而在进入2019年后,受预期需求减弱的影响将回落至70美元/桶附近。

来源:广发期货

信德海事网新闻订阅免费为您提供优质新闻资讯!点击此处订阅

免责声明:本文仅代表作者个人观点,与信德海事无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

投稿或联系信德海事:

admin@xindemarine.com